法人化による節税等に興味がある社長向けの記事となります。主に一人社長又は正社員10人未満の社長を想定しています。

個人事業主から法人成りする際のメリットの一つとして、法人のほうが節税等がしやすいということがあります。ここでいう節税等とは全事業年度を通じたキャッシュフローの増加のことであり、1事業年度だけの税金削減策である課税の繰延(例えば保険や倒産防止共済、短期前払費用の特例)とは異なります。(節税等と課税の繰延の違いを理解することは非常に重要です。詳しくは「保険で本当に節税できるのか」を参照ください。)

節税等は法人設立当初から実施することで効果が大きくなります。また、税務署に突っ込まれない合法的な節税等を行うためには合理的な計算根拠・各種書類を含めた準備が必要です。できれば顧問税理士のアドバイスを基に実施したいところですが、まだ顧問税理士は不要という方はGiraffeのコンサルサービスにお問合せください。単発のご相談をお受けいたします。

ここでは節税等の効果が大きいものをご紹介いたします。

節税策①:経費を漏れなく計上する

出だしから「なんだ、そんなことか」と思われるかもしれませんが、経費を漏れなく計上することは非常に重要かつ見落とされている内容です。振込・クレジット利用の場合はデータを会計ソフトに取り込めるため漏れがでませんが、現金での支出は要注意です。領収書・レシートは現金出納帳に1週間以内に入力しましょう。また、個人支出と見分けにくい支出を経費計上する場合、事業に関連した支出であることがわかるように、レシートなどにメモしておきましょう。税務調査では一般的に過去3年間の帳簿をチェックします。その頃に聞かれても答えられるようにしときましょう。

節税策②:役員報酬

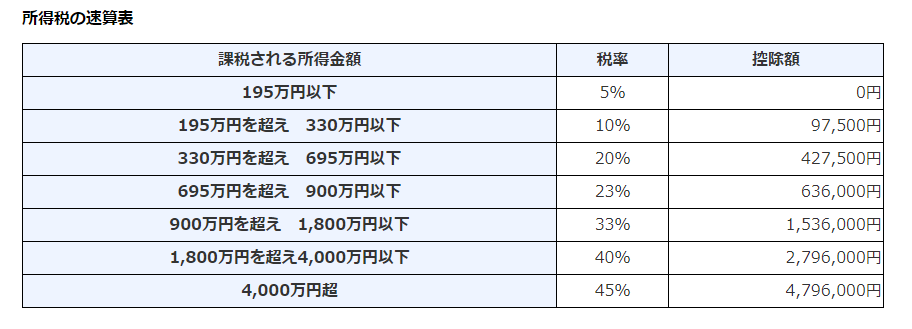

個人事業主から法人成りした際に、設立当初役員報酬を計上しない方がいますが、役員報酬(給与)は給与所得控除の対象となり税制上優遇されています。初年度の法人決算が赤字であっても9年間は繰越欠損金として、翌年度以降の所得から赤字分を控除することができるため、赤字分が無駄にはなりません。初年度から役員報酬を計上しましょう。

役員報酬の適正額は法人税率・所得税率・社会保険料率のバランスを考えて決めます。年間利益の見通しをつけて、いくつかのパターンをシミュレーションする必要があります。

節税策③:社宅活用

住宅ローン減税を受けている経営者以外は社宅の利用を検討しましょう。賃貸物件の場合、社宅を利用することで賃料の約80%を経営者が非課税所得として受け取ることができる可能性があります。月15万円の物件ですと、年間144万円の非課税所得となり、所得税・法人税率が合計33%の場合、年間47.5万円も節税できます。詳細は「社宅を利用した節税」を参照ください。

また、既に個人が物件を抵当権なしで保有している場合やローンなしで物件購入できる潤沢な資金がある場合も、建物を法人所有にするなどの節税策が使えます。

節税策④:旅費規程の活用

出張(日帰りも含む)する機会がある経営者は旅費規程の整備により、日当を支給することができるようにしましょう。日当は、支給する法人側では経費扱いとなり、支給を受ける個人側では所得税・住民税・社会保険料の対象外(=非課税)となります。詳細は「旅費規程を利用した節税」を参照ください。

状況によっては宿泊料・交通費についても工夫できる可能性があります。この件は個別要素が強いため、税理士に相談して実施することをおすすめいたします

節税策⑤:社保削減策

社会保険料は給与額の30%が法人・個人の負担合計額で、月額報酬が大きくなればその負担額は重くのしかかります。一定額以上の年収があることが条件となりますが、役員賞与を上手く利用すれば社会保険料を大幅に削減することができます。詳細は「役員賞与を利用した社会保険削減策」を参照ください。

節税策⑥:退職所得

退職金は起業家が目指す事業の最終目的地の一つです。今まで行ってきた節税等が成功しているのかがそこで決まります。退職所得は税制上非常に優遇されているため、最大限に有効活用しましょう。退職所得は退職金だけでなく、小規模企業共済、iDecoでも効果的に利用することができます。詳細は「複数の退職所得を利用した節税等」を参照ください。

節税等は初期の仕組み作りが重要です。顧問契約ではなく単発のコンサルティングも受け付けていますので、ご利用の際はご連絡ください。