本記事は、納税額を抑えるために「倒産防止共済」や「節税保険」への加入を考えている法人経営者や、これから札幌でビジネスをスタートさせる起業家の皆様に向けた解説記事です。

2019年、いわゆる「掛金全額損金(経費)扱い」となる生命保険が国税庁によって問題視され、最大解約返戻率が50%以上の保険については、掛金の一定割合を保険積立金として資産計上しなければならないルールへと税制改正が行われました。

これにより、これまで保険代理店が盛んにPRしていた「生命保険に入って全額経費にして節税しましょう」という営業手法に一定の歯止めがかかることとなりました。

当事務所としては、この改正により「無駄な生命保険に加入して自ら資金繰りを悪化させる経営者」が減ることになるため、中小企業の健全なキャッシュフロー経営において非常に良い改正内容だったと考えています。

保険で本当に「節税」できるのか?~結論から言うとできません~

今回のメインテーマである「保険で本当に節税できるのか」について、まずは明確な結論からお伝えします。

結論=全額損金(経費)になる保険であっても、全く節税にはなりません。

世の中でよく言われる「節税のために生命保険に入りましょう」といったPRは、税務の観点からは誤りです。正確な表現を用いるならば、「課税の繰延(かぜいのくりのべ)のために生命保険に入りましょう」となります。

「節税」と「課税の繰延」の決定的な違い

「節税」とは、その事業年度の納税額を減らすだけでなく、全事業年度を合算したトータルの納税額を純粋に減額させるための取り組みを指します。(※当事務所では、社会保険料の削減策など、税金以外の確実な支出削減を含めて「本質的な節税等」と呼んでいます)

一方の「課税の繰延」とは、掛金を支払った事業年度の納税額は確かに減額させることができますが、将来保険を解約して手元にお金を戻す際に、その返戻金がそっくりそのまま「益金(会社の売上・利益)」として計上されるため、将来の事業年度の納税額が増加し、結果として全事業年度のトータルの納税額は全く変化しない取り組みのことです。

課税の繰延自体が悪いわけではありませんが、多くの保険営業マンや一部の税理士でさえも、「節税」と「課税の繰延」の区別がついていません。勧められるがままに「節税になるから」と安易にお金を支払うのは、会社にとって非常に危険な行為です。

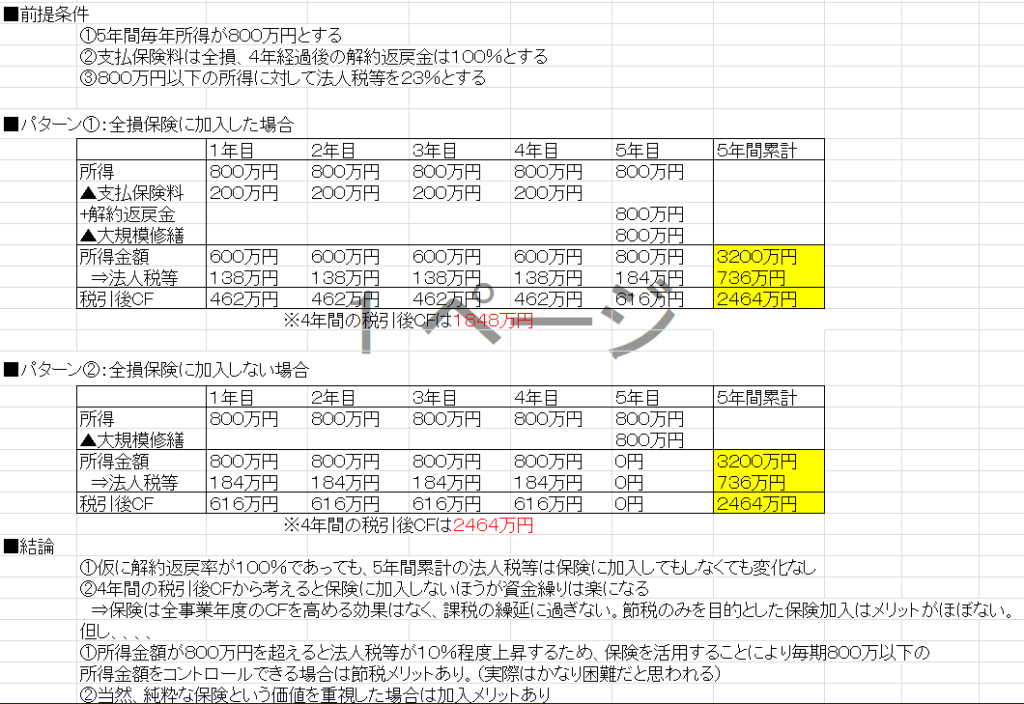

倒産防止共済などのシミュレーションから検証する

具体例として、掛金が全額損金となる「倒産防止共済」を例に考えてみましょう。

倒産防止共済は、掛け金を拠出した事業年度の利益を圧縮し、直近の法人税等の支払額を減らすことができます。また、40か月以上加入していれば任意のタイミングで掛金を全額取り戻すことができるため、非常に使い勝手のいい「節税手法」として紹介されがちです。

しかし、前述の通り「積み立てた掛け金を取り戻す(解約する)ときに、入金額がそのまま益金計上される」という事実が忘れられがちです。

よく「将来、自社ビルの大規模修繕をするときや、大きな赤字が出た年度に解約して掛け金を取り戻せば節税になる」と言われますが、果たして本当でしょうか。

実際に上記シミュレーション(掛金が全額損金の保険に入ったパターンと、保険に一切入らなかったパターン)を比較すると、5年間で累計した法人税等の支払総額は1円も変わらないという結果になります。

つまり、掛金が全額損金の保険に加入しても、累計した税金の支払額に変化はなく、保険に本質的な節税効果はないということになります。

札幌で起業・開業したばかりの経営者が注意すべき「資金繰りの悪化」

税金の計算上はトータルで損得ゼロだとしても、会社の血液である「資金繰り(キャッシュフロー)」の観点から見ると、事態はより深刻です。

保険に加入した場合と加入しない場合で、累計の「税引後キャッシュフロー」は変わりません。しかし、加入後数年間の手元の現金(税引後キャッシュフロー)は、保険に加入しない方が圧倒的に多くなります。当然ですが、毎月の掛金というキャッシュの流出がない分、手元に現金が残るからです。

特にスタートアップ期や小規模事業者にとって、手元の現金残高は会社の生命線です。「税金を先送りしたい」という目先の課税の繰延だけを目的に保険に入り、一番大切な資金繰りを自ら悪化させることは絶対に避けるべきです。

保険はあくまで、経営者の万が一に備える「リスクヘッジ」という本来の機能を目的に、必要最低限の加入にとどめることをおすすめいたします。

節税保険に頼る前に、まずは「創業融資」でキャッシュを厚くする

会社に利益が出て手元に現金があるのなら、意味のない節税保険に回すのではなく、本業の売上をさらに伸ばすための人材採用や設備投資、広告宣伝費に使うべきです。

そして、ビジネスを早期に軌道に乗せるためには、手元のキャッシュを流出させるのではなく、外部から適切に資金を調達して「攻めの経営」ができる体制を整えることが最優先です。

事業の血液である現金を潤沢に確保するために、まずは専門家のサポートを通じて札幌での創業融資を確実に引き出し、経営基盤を盤石にすることをおすすめします。日本政策金融公庫などを活用し、創業期に無担保・無保証でまとまった運転資金を確保することは、小規模事業者の最大の防衛策となります。「“>札幌の関口達也税理士事務所の創業融資サポート」ページも是非ご参照ください。

創業融資と「創業補助金」の組み合わせが起業家にとって最強の選択肢

融資で現金を確保した後は、その資金を元手に国や自治体が提供する「補助金・助成金」を活用するのが賢い経営者の鉄則です。

多くの補助金は「後払い(精算払い)」であるため、手元に十分なキャッシュ(融資で得た資金)がないと、そもそも制度を利用することができません。だからこそ「創業融資×創業補助金」の組み合わせが不可欠なのです。

資金調達とあわせて必ず検討すべき返済不要の制度について、「札幌の起業家向けの創業補助金」の最新情報や活用ノウハウを専用ページで詳しく解説していますので、ぜひご覧ください。

まとめ:正しいキャッシュフロー経営は札幌の起業に強い税理士へ

繰り返しになりますが、保険に本質的な節税効果はなく、あるのは単なる「課税の繰延効果」のみです。手元の資金力に余裕のない小規模事業者が、目先の税金を先送りするためだけに資金繰りを悪化させることは得策ではありません。

あなたの会社に今本当に必要なのは、目先の税金を減らすことではなく、手元の現金を最大化して事業を成長・安定させることです。

当事務所は、「札幌の起業家の会社設立から創業融資、創業補助金の獲得までをワンストップで支援する税務・財務の専門家」です。

単なる記帳代行や過去の数字の集計だけでなく、クラウド会計(MFクラウド・freee等)を活用した経理の効率化から、手元の現金を増やすための本質的なキャッシュフロー改善策まで、経営者と二人三脚で歩むサポートを提供しています。札幌エリアで確実な黒字化と企業成長を目指す方は、ぜひお気軽に当事務所の無料相談をご利用ください。