太陽光発電投資の20年間のキャッシュフロー予測表をつくり、税理士の視点から評価してみようと思います。 私の顧問先の中でも不動産投資から太陽光発電投資に投資対象を拡大している方が増えてきており、決算をこなす度に個人的な興味が増していました。 不動産投資同様、太陽光発電投資も最終的には税金との戦いとなります。 経費の多くを占める償却資産税の軽減措置の終了などの影響も考えた上で、しっかりと20年間のシミュレーションをした上で無理のない投資をしましょう。

結論

税理士の視点から太陽光発電という投資方法を評価した結論

まず最初に結論を申し上げると、太陽光発電投資は借入によるレバレッジを使い20年という期間をかけて地道に堅実にキャッシュフローを高める投資としては有効であると考えられます。 後述するFIT期間である20年間のキャッシュフローのシミュレーションを見れば一目瞭然ですが、太陽光発電投資は短期間で大きく儲けることができるような投資ではありません。 返済期間完了までは、年間のキャッシュフロー増加額は微々たるもので、返済期間完了後からようやくキャッシュを作り出すことができる投資です。

太陽光発電投資=20年間で自己投資額500万円を1700万円ほどのキャッシュに成長させる投資イメージ

投資はキャッシュフローのシミュレーションから始まります。自信のない方・太陽光発電投資の税務相談をご希望の方はお問合せ下さい。

太陽光発電投資と不動産投資との比較

太陽光発電投資とよく比較されるのが私も得意な不動産投資で、それぞれのメリット・デメリットは下記のようになります。

| メリット | デメリット | |

|---|---|---|

| 不動産投資 | ・1棟投資であれば安定した収入がある ・売却等の出口戦略が取りやすい |

・空室リスクがある ・年々家賃が下落し修繕費が高くなる傾向がある |

| 太陽光投資 | ・空室リスクがなく年間収入がほぼ一定 ・利益予測がしやすい |

・収入の季節変動が大きい ・出口戦略が難しい |

太陽光発電投資のメリットは何と言ってもFITによる20年間のほぼ安定した収入だと思われます。 不動産投資の場合、家賃は建物老朽化・陳腐化に伴い年々下落し、さらに修繕費は年々増加傾向にあります。 それに対し太陽光発電投資では日照条件(+パネル劣化)による変動はあるものの、20年間ほぼ一定の収入が見込めます。 これは他の投資にはなかなか見られず、不確実性の低く堅実な投資として評価できます。

ただし、FITはそう遠くない内に終了するものと考えられるため、FIT期間終了後や太陽光発電設備が完全に使用できなくなった際にどうなり、どのように行動するのがいいのかが現段階でははっきりしていないのがデメリットになります。 設備の廃棄費用も現段階では実績値としてないのが評価しにくいところです。

ここからは20年間のシミュレーションをする上で知っておくべき、「消費税還付」「経営力向上計画認定による利子軽減」「太陽光発電投資の各経費」について触れていきます。細かく複雑ではあるので、20年シミュレーションだけ見たいという方はページ下部まで飛んでください。

太陽光発電投資と消費税還付について

太陽光発電装置を購入する事業年度に消費税の課税事業者(本則課税)であれば、太陽光発電装置に係る消費税額の還付を受けることができます。 令和2年度税制改正で規制された賃貸用不動産の消費税還付とは異なり、特に難しいことはなく還付ができ、実質利回りを高めることができます。

消費税還付の効果

太陽光発電装置の売上は消費税の課税売上に該当するため、消費税の課税事業者であれば、その設備投資費用の消費税額は消費税申告をすることにより還付を受けることができます。

税込1650万円の設備投資であれば、消費税額150万円を設備投資の事業年度の申告後に受け取ることができます。

但し、購入事業年度から少なくとも3事業年度は課税事業者が強制適用されるため、その期間の売電収入に係る消費税額等の納付が発生します。年間売電収入が税込165万円の場合、消費税15万円×3年間=45万円の納付が発生するため、先ほどの還付額150万円がそのまま得になるという訳ではありません。

消費税の課税事業者になるためには

機械装置の購入が法人の第1事業年度であれば、第1事業年度終了の日までに「消費税課税事業者選択届出書」を提出すれば大丈夫です。第2事業年度以降に購入する場合、原則その事業年度開始前に提出する必要があるため、注意が必要です。

個人事業主でも考え方は同様です。

過去に課税事業者であった場合、簡易課税制度を選択している可能性があるため注意が必要です。

免税事業者に戻るためには

還付事業年度から3期は課税事業者が強制的用途なりますが、4期目からは免税事業者に戻るのが得策です。 第4期で免税事業者になるためには、基準期間(この場合、第2期)の課税売上が1000万円以下(4基以下が目安)である必要があり、その上で第3期中に「消費税課税事業者選択不適用届出書」を提出する必要があります。 消費税の届出書関係は期限厳守なため、注意が必要です。

インボイス制度の影響について

2023年10月から開始されるインボイス制度の下では、免税事業者からの仕入を受ける事業者はインボイス適用事業者から仕入を受けるよりも消費税の納税額が多くなります。 つまり、売電収入を得る事業者が免税事業者である場合、電力会社が支払う消費税額が多くなるということになります。 固定価格買取制度の下で電力会社から消費税分の値引き交渉があるかは現段階では定かではありませんが、何らかの影響を受ける可能性はあります。 場合によっては、消費税の簡易課税制度適用事業者となる必要が出るかもしれません。

公庫の経営力向上計画認定の利子軽減について

太陽光投資は現預金で行うよりも借入を利用するケースが多いと思われます。というより、大きく儲ける投資ではなく堅実な投資になるので、融資によるレバレッジをかけないと、旨味が少ないです。

借入については公庫がおすすめで、経営力向上計画の申請をすることで公庫の金利が基準金利よりも0.9%下がり、1%以下の金利にすることも可能です。

融資実行前に認定書が必要となるのですが、申請から認定書の発行までに1か月ほどかかるので、購入までのスケジュール調整は注意が必要です。

※残念ながら償却資産税の3年間の軽減措置は令和3年4月以降はなくなりました。

太陽光発電の経費について

不動産取得税と償却資産税について

土地を取得する場合、下記の金額の不動産取得税が発生します。

土地の固定資産税評価額/2×3%

ただ、新たに土地を購入して太陽光発電を設置する場合、土地固定資産税評価額が高いことは稀であり、かつ一回のみの支払なのでそこまで気にすることはないかもしれません。 それよりも毎年発生するにもかかわらず、シミュレーション時には忘れられやすい太陽光発電装置に係る償却資産税(+土地の固定資産税)のほうが要注意です。償却資産税は毎年1月1日時点の所有資産(車両・土地・建物には発生しません)に対して発生する税金です。 償却資産税額は下記で計算されます。

課税標準額×1.4%

太陽光発電装置は法定耐用年数17年で減価償却するため、初回が最も償却資産税の納税額が大きくなります。

パワコンの電気代と監視システム費用

パワコンの電気代は定額電灯契約であれば年間3万円、従量電灯契約であれば年間0.6万円ほどでしょうか。

また、売電状況を監視する発電監視システムは年間2万円ほどの通信料でしょうか。

管理費と除草費について

管理を業者に任せる場合、年間10万円ほどの費用が発生します。上記費用には除草費用やパネル洗浄費用が含まれていない場合が多く、それらを業者に依頼する場合別途年間10万円ほどかかる可能性があります。 料金に含まれているサービス内容は事前に確認する必要があります。

動産総合保険料について

動産総合保険料は施工業者が太陽光発電所に含んで販売していることも多く、アプラスなどの信販会社のソーラーローンでは付帯されます。 但し、当初の保険期間が10年間であることが多く、11年目からは別途支払をする必要があるケースもあります。

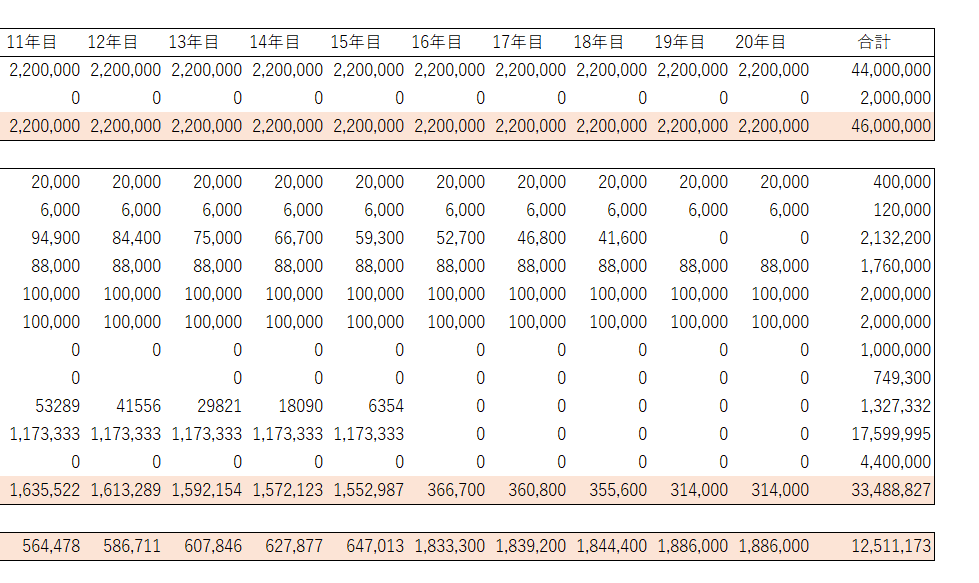

表面利回り10%の太陽光発電投資の20年間のCFをシミュレーションしてみた

設備投資額2200万円(税込)、土地は賃借、表面利回り10%の太陽光発電投資のキャッシュフローのシミュレーションをすると下記のようになります。

パワコンは10年から15年で交換が必要だと言われているため、10年目の修繕費を大きく計上しています。消費税は課税売上を年間1000万円以下に抑えることを前提に、第3期までを課税事業者、第4期以降を免税事業者としています。発電設備の除去費用は割愛しています。

個人的な見解

年間キャッシュフローを見ると、融資返済が終わる15年目まではキャッシュフローの増加額は微々たるものです。 ここから分かるように、太陽光発電投資は大きく儲けるというよりは、20年の期間をかけて堅実に儲ける投資方法となります。 自己資金投入額440万円に対して20年間で1250万円の儲け(税引前ですが2.8倍)なので、借入金というレバレッジをかけた堅実な投資方法としては悪くないと個人的には思います。 個人的には借り入れを利用してある程度堅実な不動産投資・太陽光発電投資をし、手元現預金で株式投資をするのがキャッシュを増やす正攻法だと思いました。

太陽光発電投資のリスクについて

FIT終了後の売電価格が分からない

FIT終了後に売電ができるのか、また売電価格がどうなるのか、太陽光発電設備が使用できなくなった後の土地活用はどうするのがいいのか、太陽光発電投資は新しい投資方法なので、将来について不透明な部分が多いです。

悪質な施工業者が少なくない

これは不動産投資も同じかもしれませんが、太陽光発電投資の施工業者には着手金だけ受け取って夜逃げするなど、悪質な業者が少なからずいます。 また、施工が杜撰なため、ケーブル等が10年以内に破損するなどの事例も報告されています。表面利回りも大事ですが、実績のある施工業者を選ぶ必要があります。

不動産投資の融資に悪影響が出る可能性あり

太陽光発電設備は担保価値がないため、不動産投資を並行する方は信用棄損のリスクを意識する必要があります。

廃棄コストがよくわからない

太陽光発電投資は比較的新しい投資なので、太陽光設備を廃棄する際のコストの実績値がほとんどありません。そのため、設備購入から30年ほど経過した際に思わぬ廃棄費用の負担が発生するかのうせいがあります。

※新見ソーラーカンパニーが太陽光パネルの95%をリサイクルする装置を販売するというニュースがありました。あくまでもパネル部分のことでしたが、今後技術革新により低コストでリサイクルできる可能性もありますが、やはり不確定要素です。

おまけ:太陽光発電収入は税理士泣かせの法人申告

太陽光発電投資と他の事業を兼業している場合、太陽光発電事業の売上が本業の1割以下程度であればいいのですが、それ以上の際は都道府県への法人申告が収入金課税となり税理士泣かせです。なぜかというと、本業と太陽光発電の収入・費用を別々に把握し、通常とは異なる事業所得の申告をしなければならないからです。部門別会計を使用すればいいだけではあるのですが、そこそこの重荷ではあります。いや、勿論、太陽光発電をされている法人のお客様も大歓迎ですよ。どんどんお問い合わせ下さい。