節税等及び課税の繰延による所得税・住民税・国民健康保険料の削減に興味がある個人事業主向けの記事となります。

個人事業主の節税の重要性について

個人事業主の方の中には事業で利益がでているが思ったほど手残りがない、と感じている方が多いです。

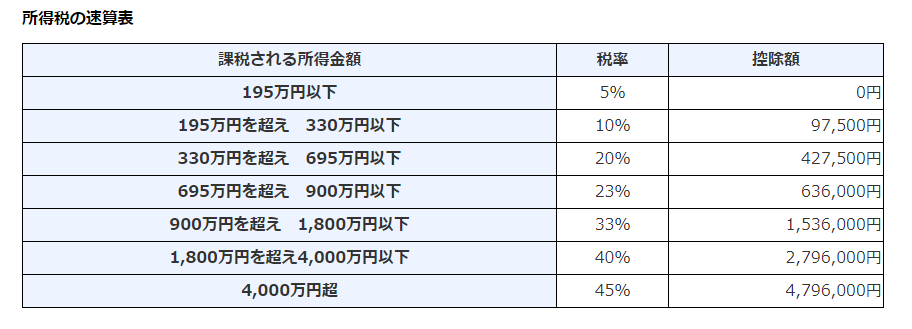

個人事業主の場合、課税所得に対する所得税は累進課税で、所得が多ければ多いほど税率が高くなり、課税所得が195万円以下であれば5%ですが4000万円以上となれば45%以上となります。また、この所得税とともに課税所得の10%に対し住民税も徴収されます。さらに都道府県により保険料率が異なりますが、課税所得に対しては国民健康保険料(上限額あり)も徴収されます。ですので、手残り(現預金)を残すためには課税所得を可能な限り減らすことが大事になってきます。

課税所得(課税される所得金額)とは

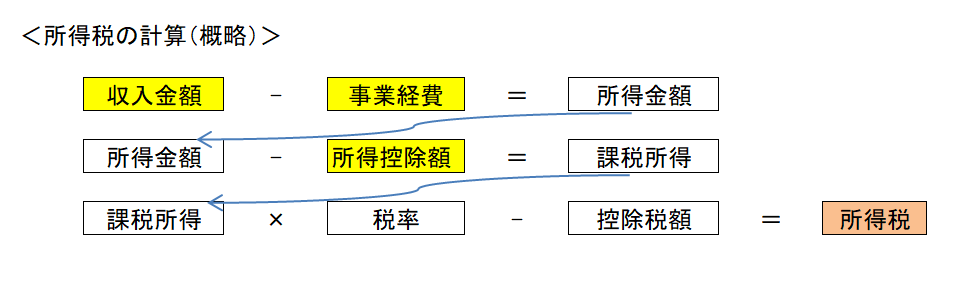

所得金額とは「売上▲経費」のことです。課税所得とは「所得金額▲所得から差し引かれる金額」となります。よって、課税所得とは「売上▲経費▲所得から差し引かれる金額」となりますので、個人事業主が節税等または課税の繰延のためにできることは基本的に下記3通りの手段となります。

- 売上を減らす

- 経費を増やす

- 所得控除を増やす

それぞれ見ていきたいと思います。

売上を減らす

課税所得を減らすために受注を減らすことは本末転倒となるので除外します。ただし、本質的な節税等ではなく課税の繰延でしかありませんが、売上計上時期を合法的に遅らせることは可能です。業務内容によりますが、売上の計上は基本的に商品の引き渡し日を基準とします。ですので、大型の受注について、商品の発送時期を翌年1月にすることができれば、その分の売上金額については翌年の収入とすることができ、課税の繰延をすることはできます。ただ、本質的な節税等とはならないため、やはりメインは②③の内容となります。

経費を増やす

まずは漏れなく計上すること

打ち合わせ等で現金支払いしたものについては少額であってもきちんと計上すべきです。経理の効率化を図る上でも現金支払いはなるべくやめ、クレジットや電子の支払いを基本とすべきで、どうしても現金で支払ったものについては週に一度まとめてExcelの現金出納帳に入力するといいと思います。レシートのスキャン連動もありますが、読み取り不良があるだけでなく、結局日付と金額を読み取るだけで、操作しにくい会計ソフトで勘定科目や内容を入力する作業が発生するだけなのでExcelを会計ソフトにインポートするほうが断然楽なのが現状です。

事業経費の範囲

実務上頭を悩ませるのが、どこまで事業経費として計上できるか、です。事業経費という名称であるくらいなので、事業に関係した支出しか計上することはできませんが、合理的に家事と事業に按分できる支出のうち事業按分部分は事業経費として計上することができます。一般的には以下の支出があると思われます。

- 車の減価償却費、ガソリン代、駐車場代、高速代、車検代

- 住居費、水道光熱費

- 携帯代

上記の事業按分は合理的だと認められる基準が必要になるため、不安であれば税理士に相談する方がいいかもしれません。

青色専従者給与

生計一親族で専らその事業に従事している等の要件に該当すれば、親族に給与を支給することで所得分散を行うことができます。支給額は合理的な金額である必要があるため、他人を雇ったときに支払う額と同額にしましょう。専従者給与を支給する場合、事前に税務署へ届出をする必要があります。

中小企業倒産防止共済

毎月の掛金が支出した事業年度の経費となります。積立金は上限額が800万円で、48か月以上掛け金を拠出すれば全額引き出すことができます。ただし、引き出し時に受取金が全額収入となるため、節税等というよりは課税の繰延となりますが、使い勝手がいい制度となっています

所得控除を増やす~税理士の節税術~

青色申告特別控除

青色申告であれば、単式簿記の場合10万円、複式簿記の場合65万円の控除が受けられます。開業時には間違いなく青色申告承認申請書を税務署に提出しましょう。

※2020年分以降は複式簿記でも申告書の紙提出の場合は55万円控除、電子申告の場合は従来通り65万円控除となります。

小規模企業共済

個人事業主には当然退職金がありません。小規模企業共済であれば共済金を毎月積み立てることで積立金を退職金代わりに受け取ることができます。掛け金は支出した事業年度に全額所得控除が受けられ、積立金は受け取り時まで運用されます。

iDeCo

個人事業主は厚生年金がないため、その分iDeCo(個人型確定拠出年金)の掛金上限額が大きくなっています。掛け金の全額が所得控除の対象となり、掛け金を運用することができます。詳細は下記記事を参照ください。

生命保険料控除・医療費控除

節税を目的として支出することはおすすめできませんが、本来の目的に沿って支出している場合はもれなく計上しましょう。

その他:ふるさと納税、配偶者控除、配偶者特別控除

特に事業経費の範囲についてはその方の個別事情によるところが大きいため、公には一般論しか述べられない部分が多くなっています。現状よりも税金等を減らすことができる可能性も高いため、課税所得が330万円を超える場合は、小規模事業者に精通している税理士に一度相談してみてもいいかもしれません。Giraffeでは2020年春から個別コンサルも対応するので、お気軽にご相談ください。