本日は、全事業者向けに、インボイス制度の超・基本を解説いたします。

インボイス制度はほぼ全事業者に関係しますので、正確な詳細を理解して頂きたいのですが、最初から応用編の話を聞くと、残念ながら98%の方が挫折します。 例えるなら、中学生レベルの方程式を理解せずに、難関大学の微分積分の問題にチャレンジするようなものです。 トラウマになります。

今回の記事は、これでインボイス制度の内容理解は十分だ、というものではなく、これからインボイス制度を理解するための、とっかかりになるための基礎知識をお伝えするものとなります。 高校生に数学を教える際に、あえて中学レベルの方程式の授業をするようなものとなります。

是非最後までご視聴いただき、応用編へのとっかりにしてください。

【ざっくり解説】インボイス制度とは

この記事自体、ざっくりした内容となりますが、その中でも特にざっくりとしたインボイス制度の概要を最初にお話いたします。

インボイス制度とは、2023年10月1日から始まる消費税のルール変更で小さな会社・事業主の納税額が増える可能性が非常に高い制度のことです。

中規模・大規模な会社にとっても、手間暇が非常にかかる制度となっています。

このように全ての事業者にメリットがないかのように見えるインボイス制度、なんでこんな制度開始されるのかですが、国の税収が増えるからです。

消費税負担の公平性云々も言われていますが、国の本音は税収が増えるからです。

次の章からもう少し詳しい内容を解説いたしますが、難しいなと感じた方は、常にここでご説明したこちらの内容を思い出してください。

インボイス前(=現在)の消費税の仕組み

現在の消費税の仕組みについてです。

インボイス制度は新しい消費税のルールです。 理解するには、現在の消費税のルールもある程度理解する必要があります。

ざっくりした説明となりますが、2期前の売上が1000万円超の事業主は消費税の納税義務があり、2期前の売上が1000万円以下の事業主は消費税の納税義務がありません。

ですので、2020年の売上が1500万円だった事業主は、今年消費税の納税をする必要があり、2020年の売上が800万円だった事業主は、今年消費税を納付する必要がありません。

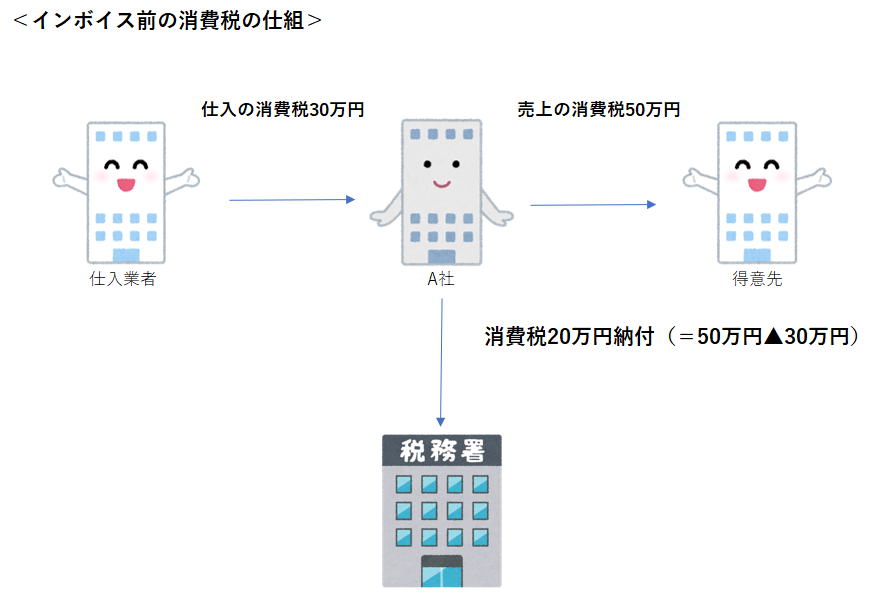

そして、消費税の納税額ですが、こちらのような計算方法によって納付額を計算します。

売上として受け取る消費税額をそのまま国に納付しているのではなく、そこから消費税における経費額を差し引きした金額を、国に納めています。 ですので、こちらの例で言えば、売上の消費税50万円から仕入の消費税30万円を差引した20万円を税務署に納付することになります。

そして、現行制度であれば、仕入業者が仮に消費税の納税義務がない場合であっても、このA社は仕入の消費税30万円を差引することができます。

A社がもらっている消費税30万円について、A社は消費税の納税義務がないため、30万円をそのままポケットに入れている状況です。

これが、消費税の現行制度の闇、となっています。

インボイス後の消費税の仕組み

インボイス制度適用後の消費税の仕組みについてです。

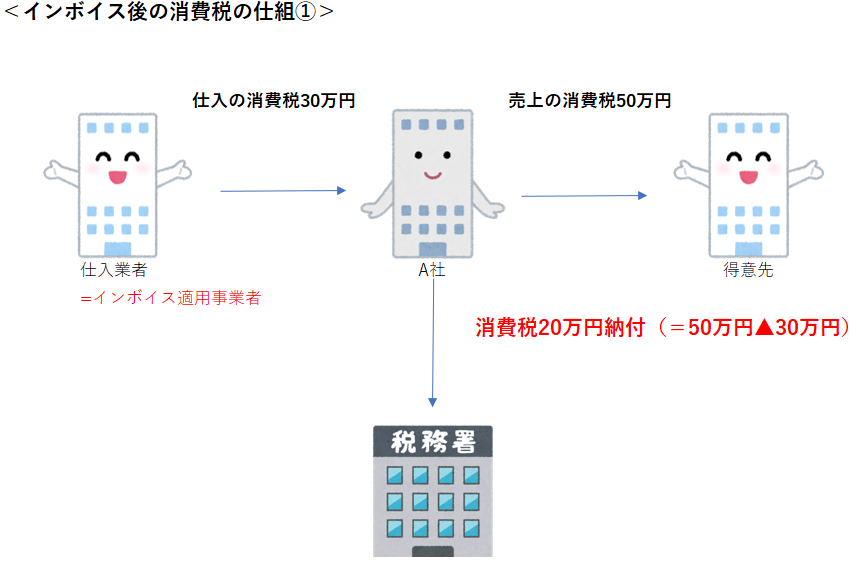

簡単に言えば、仕入業者がインボイス適用事業者かどうかで消費税の納税額が変わってきます。

こちらのように、例えば、仕入業者がインボイス適用事業者であれば、従来通りの消費税の納税額となります。

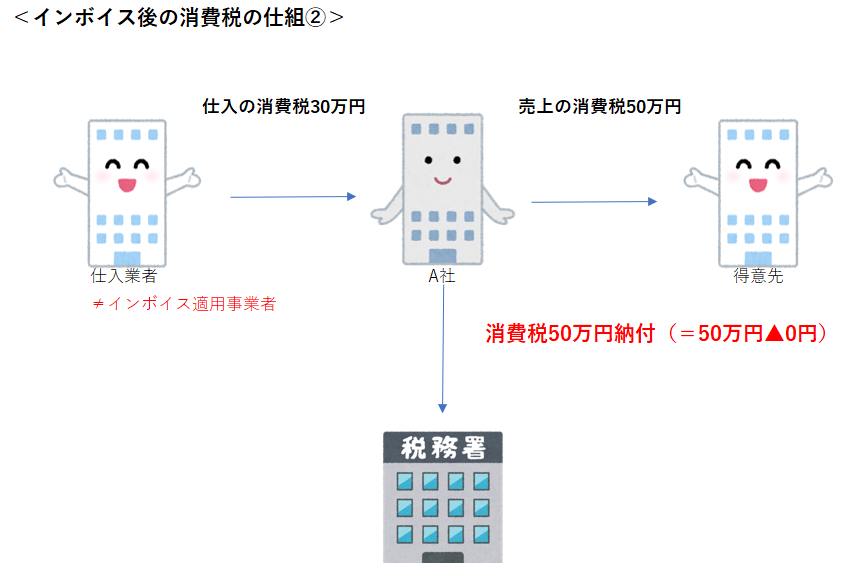

これに対し、もし仕入業者がインボイス適用事業者でない場合、仕入の消費税を差引することができず、売上の消費税をそのまま国に納税することになってしまいます。

仕入業者がインボイス制度適用事業者かどうかで、自社の納税額が大きく変わってしまいます。 であれば、みんなインボイス制度の登録事業者になればいいじゃん、という話なのですが、 ここがちょっと複雑です。

消費税の免税事業者はインボイス制度の登録事業者になることはできません。

もちろん、売上1000万円以下であっても、届け出によって消費税の納税義務者になり、インボイス登録事業者になることは可能なのですが、フリーランスや小規模事業者がややこしい消費税のルールに対応し、かつ今まで払っていない消費税の増税に応じるかはちょっと不透明です。 そもそもインボイス制度をよく理解していない方も多いと思うので、一定数インボイスに登録していない事業者がでるんじゃないかなと思います。

そうなると、仕入業者でも、インボイス登録事業者と未登録事業者がでます。 するとどうなるか。 多くの企業が、インボイス制度に登録していない事業者との取引を停止することが想定されます。

だってそうですよね。 仕入金額は同じなのに、インボイスの未登録事業者に発注すると消費税の納税額が多くなるんですもの。 これが、インボイス制度を知らない事業主は駆逐される、という内容になります。

小規模事業主の選択肢

小規模事業主の選択肢について。

先ほどお話しした通り、インボイス制度に対して、知識がない・何も対策を取らない小規模事業主は取引から駆逐される可能性が高いです。 なぜなら、消費税で損をしたくない取引先は、インボイスの未登録事業者との取引を停止する動きをとるからです。

ここでは、今まで消費税の免税事業者であった方、つまり、そのままではインボイスの登録事業者になれない方にとっての選択肢を簡単にご紹介いたします。

選択肢①:未登録事業者のまま知らんぷりして従来通りの金額を請求し続ける

どうしても消費税の納税義務者になりたくない小規模事業者は、この選択を取るケースが多いと思われます。

得意先によってはこの選択が正解であることもありますが、 多くのケースでは、得意先にとって損な取引内容となります。

得意先はあなたの会社から仕入れた場合、消費税における経費が計上できないからです。 となると、この選択肢だと取引打ち切りとなる可能性が高くなります。

選択肢②:未登録事業者として取引業者と価格交渉する

こちらもどうしても消費税の納税をしたくない方向けの選択肢となります。

取引先が消費税で不利になる、それなら取引先が不利になる金額分、商品の値引きに応じようという内容です。 こちらは国からも案内がある内容で一見理にかなっているようですが、あまり現実的ではありません。

というのも、規模がある程度大きい取引先の仕入先の数は膨大です。 いちいち価格交渉などやってられません。 そんな面倒なことをするくらいなら、インボイスの登録事業者のみと取引する方針を取ると思われます。 実際、各種業界でそういう動きが現在でています。

選択肢③:消費税の課税事業者になり、インボイス登録事業者になる

取引先次第ではありますが、多くの小規模事業者の方の取るべき選択はこちらになると思われます。

消費税の納税義務者になるための届出書とインボイスの登録事業業者になるための届出書を税務署に提出します。 これにより、2022年10月から消費税の納税義務は発生し、負担は増えますが、取引が打ち切られるよりかはましです。 取引先から、インボイスし登録へのお尋ねが来た時にも、堂々と回答できます。

大分はしょった内容となっているので、実際に小規模事業者がこれからの動きを選択するときは、もう少し詳細を学んでからにして下さい。

特にこちらの内容を見ても、ピンとこない方は、もう少し知識を仕入れてから選択をするといいと思います。

- 「消費税の簡易課税事業者とは何か」

- 「取引先が免税事業者・簡易課税事業者・海外事業者である場合の注意点」

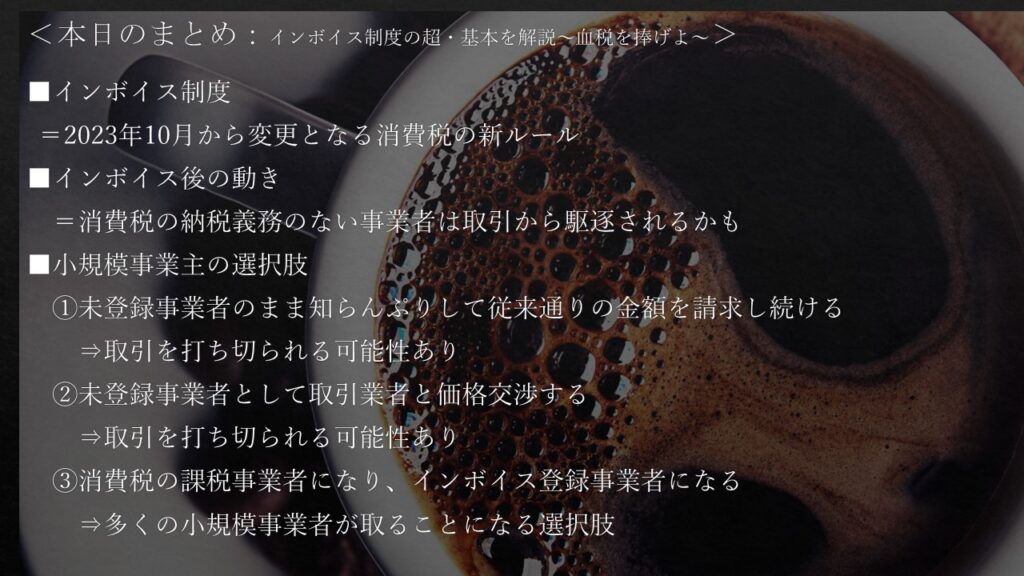

まとめ

本日のまとめです。