インボイス制度の開始が迫ってきています。

そこで、今回は消費税2割負担の特例が使用できる事業者向けに、実は皆さんは簡易課税選択はしないほうが得であるということをご説明したいと思います。

今回の記事内容の概要

本日お伝えしたいことは大別すると下記3つとなります。

- 軽減措置=消費税2割負担の内容について

ざっくり言えば、今まで消費税の免税事業者だった方がインボイス登録のためにやむなく課税事業者となった場合、消費税の納税額は売上に係る消費税額の2割でいいよという3年間限定の措置です。対象者や必要な手続きも是非抑えてください。

- インボイス登録しても簡易課税選択はするな、について

これは簡易課税選択をしないほうが、想定外の赤字になった場合に消費税の納税がなくなり、逆に還付を受けられるのでお得ですよという内容です。ちょっと難しいので詳細は後で丁寧に解説します。ちなみに、インボイス登録をすれば自動的に2023年10月から課税事業者となります。この辺の各種届出関係も解説いたします。

- 法人は8月決算なら軽減措置を最も長く使え、9月決算だと最も短くなる、について

3年間の軽減措置と言われていますが、正確には最大3年11か月間使用できる制度となっています。ちょっとややこしいのですが、ここもぜひ押さえて頂きたいです。

インボイス制度の軽減措置=消費税2割負担の内容

軽減措置=消費税2割負担の内容について。

2022年末の税制改正大綱で小規模事業者の負担軽減のために盛り込まれた内容です。ここで抑えて頂きたいのはこちらの内容です。

- 軽減措置の内容、効果

- 対象者

- 対象期間

- 軽減措置を受けるための方法

まず軽減措置の内容、効果ですが、概要でお話しした通り、今まで消費税の免税事業者だった方がインボイス登録のためにやむなく課税事業者となった場合、消費税の納税額は売上に係る消費税額の2割でいいよという3年間限定の措置です。

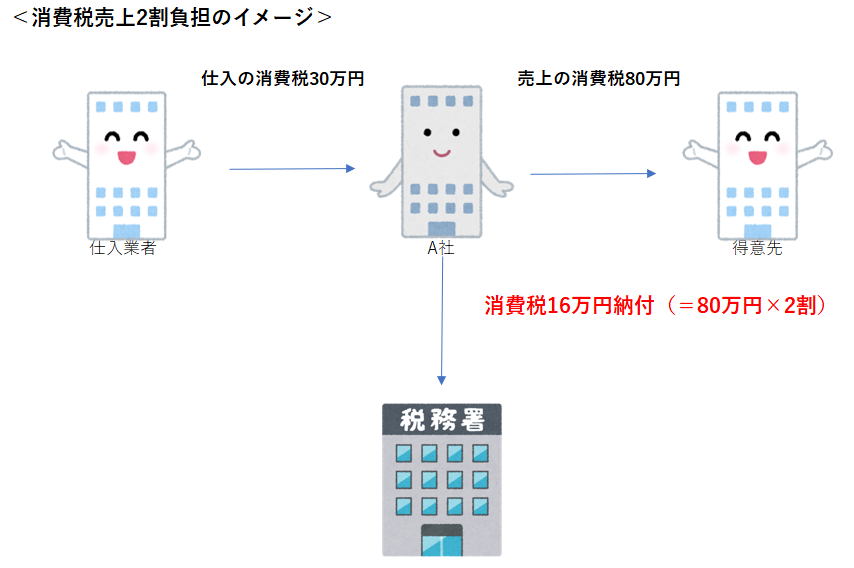

本来消費税の納付額は売上に係る消費税から仕入・経費に係る消費税を控除した金額となります。

具体的に言うと、売上に係る消費税が80万円で仕入・経費に係る消費税が30万円であれば、80万円から30万円を控除した50万円を国に消費税納付する必要があります。

ところが今回の軽減措置を適用すれば、税込880万円の売上であれば、売上の消費税80万円の2割である16万円の納税でいいよ、ということになります。

この2つのケースで比較すると、納税額が50万円と16万円で34万円も差が出ます。 勿論、売上に対する仕入・経費の消費税割合によるのですが、利益がでる前提であれば基本的には軽減措置を使用した方が有利となります。

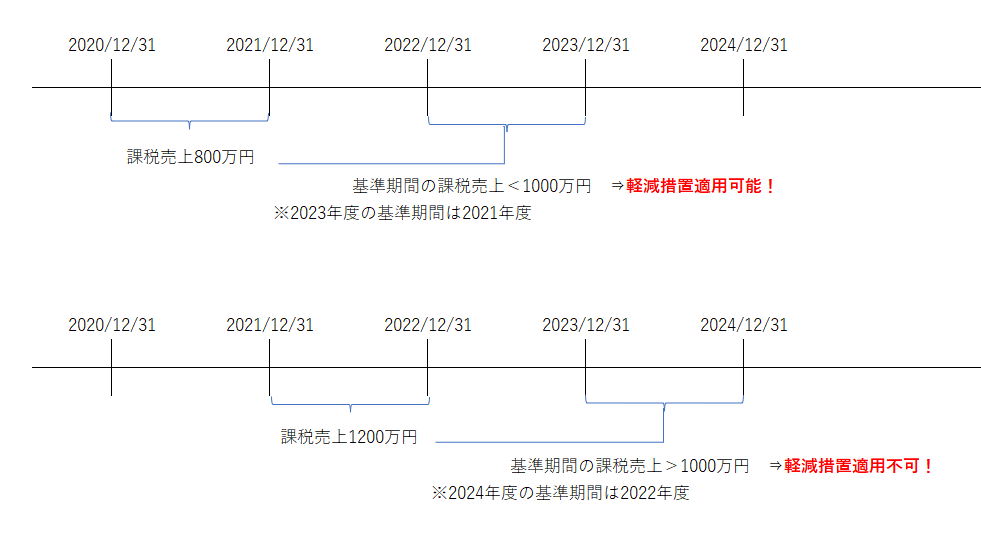

軽減措置が利用できる対象者は、基準期間の課税売上高が1000万円以下の事業者で、インボイス制度開始前は免税事業者であった方です。

基準期間というのは、基本的にはその事業年度の前の前の事業年度のことです。ですので、個人事業主の方にとっての基準期間は、インボイスが開始される2023年度の場合、その前の前の事業年度なので2021年ということになります。2024年度の基準期間は2022年度です。で、こうなると、3年間の軽減措置ですが、事業者によっては受けられる年と受けられない年がでてきます。例えば2021年は課税売上800万円だったけど、2022年は課税売上1200万円だった場合、2023年度は軽減措置が受けられて、2024年度は軽減措置が受けられない、といった具合です。ちょっとややこしいです。

対象期間は2023年10月から3年間とされていますが、正確に言えばその方その方で軽減措置が取れる期間が異なります。個人事業主の場合は2023年10月から2026年12月末までの3年3か月であり、8月決算法人であれば2023年10月から2027年8月末までの3年11か月となります。この辺の詳細は最後の章でお話いたします。

軽減措置を取るための方法ですが、申告時に軽減措置を受ける旨の記載をすればOKとのことです。消費税の軽減措置だと多くの場合、事前届け出が必須なのですが、珍しく申告時に記載するだけ、いわば後出しじゃんけんOKということになりました。

インボイス登録しても簡易課税選択はするな

こちらの内容は先ほどの軽減措置が受けられる方向けの内容となっています。

登録申請をしてインボイス登録事業者になる場合なのですが、簡易課税選択の届出はしないようにご注意ください。 軽減措置が発表される前は、インボイス登録する小規模事業者は簡易課税選択するしかないと言われていましたが、状況が変わりました。

軽減措置が適用される期間は、簡易課税選択届出をしないほうが得です。

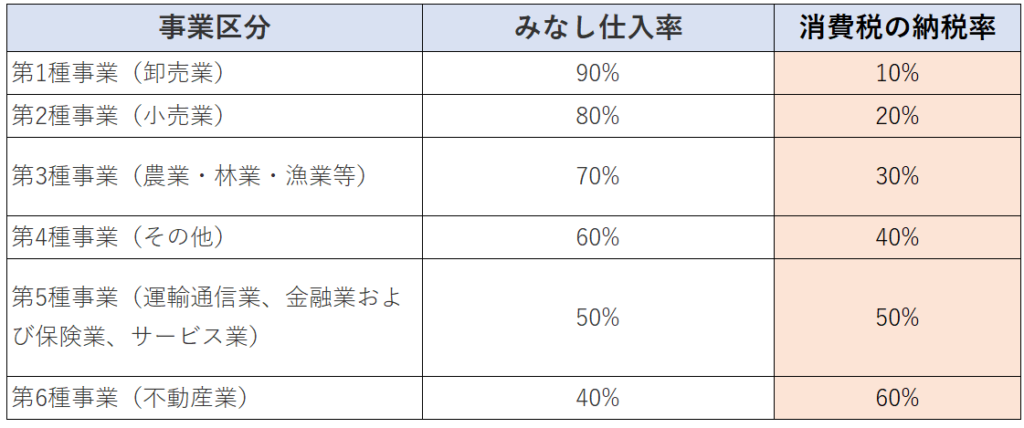

簡易課税制度とは売上5000万円以下の事業者向けの制度で、仕入・経費の消費税は関係なく、売上の消費税の一定割合を納付すればいいよという制度です。そのみなし仕入率・納税率は事業区分に応じて決められており、卸売業を除けば、簡易課税制度よりも軽減措置のほうが消費税の納税額が少なくなります。

まあ簡易課税制度の届出をしていたとしても、申告書に軽減措置の適用を受ける旨の記載をすれば、軽減措置が受けられるのですが、であれば、卸売業の方以外は、軽減措置と簡易課税ではなく、軽減措置と本則課税のどちらかを受けられる状況を作っておいたほうがいいです。

本則課税というのは、売上に係る消費税から仕入・経費に係る消費税を控除して納税額を算出する方法のことです。

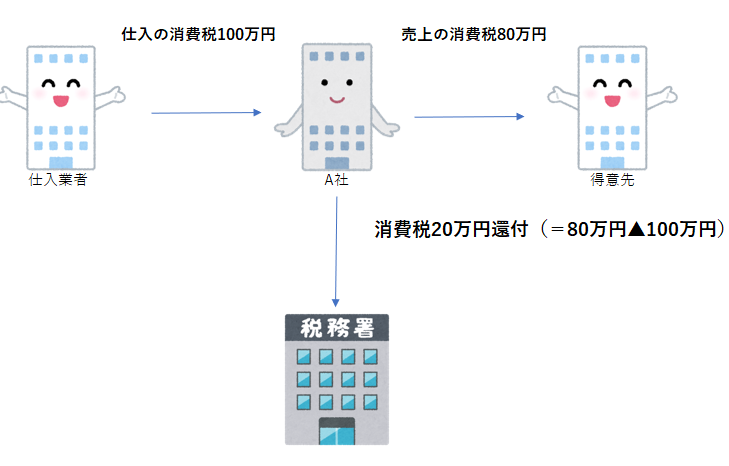

で、なぜ本則課税の選択肢を残した方がいいかと言えば、もし事業が赤字だった場合、軽減措置や簡易課税だと消費税の納税が発生してしまいますが、本則課税なら消費税の納税ではなく還付を受けられるからです。

本則課税では、売上の消費税から仕入・経費の消費税を控除して納付する消費税を求めるため、もし売上よりも仕入・経費のほうが多ければ、納税額はマイナスとなり、還付、つまり国からマイナス分を取り戻すことができます。

それに対し、軽減措置と簡易課税は、仕入・経費のことは考えず、売上の消費税から一律計算で納税額を求めます。となると、赤字であろうが何だろうが納税額が発生するということです。ということで、軽減措置が受けられる期間は簡易課税選択の届出はださないようにしましょう。

また、インボイス登録申請をすれば自動的に令和5年10月から消費税の課税事業者となります。ですので、課税事業者選択届出書も提出する必要がありません。そう考えると、今まで免税事業者であった小規模事業者の場合、簡易課税選択届も課税事業者選択届も提出する必要がないので、消費税の事前届出についてはインボイス登録申請だけすれば大丈夫です。

法人は8月決算なら軽減措置を最も長く使え、9月決算だと最も短くなる

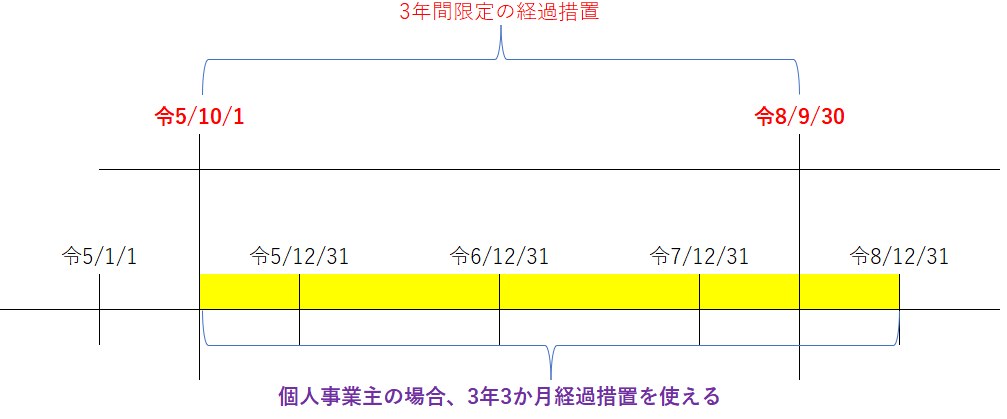

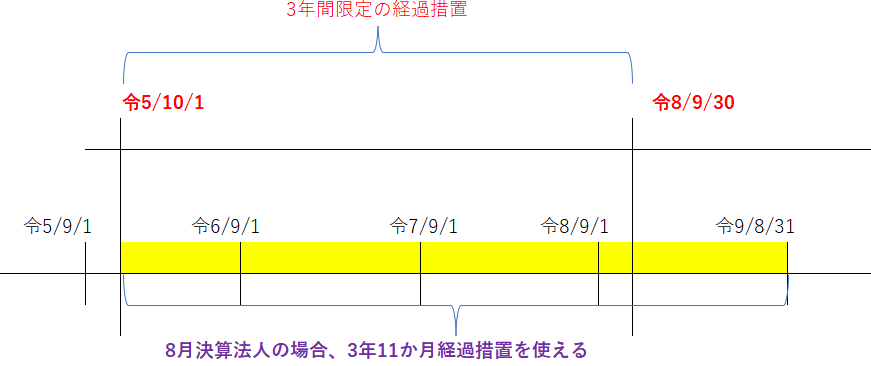

軽減措置が利用できる期間は3年間と言われていますが、もう少し正確に言えば令和5年10月1日から令和8年9月30日が属する事業年度まで経過措置を使用できる、ということになります。

こちらのように、例えば個人事業主の方であれば、1月1日から12月31日が1事業年度となります。令和8年9月30日が属する事業年度というのは令和8月12月31日までということになります。結果、令和5年10月1日から令和8年12月31日までの3年3か月間、経過措置が使えるということになります。

また、法人の場合、決算期は任意で選択できます。例えば8月決算法人であればこちらのように令和9年8月31日まで経過措置が使えることになるので、最大の3年11か月間経過措置を使えます。9月決算法人だと3年間しか経過措置が使えない計算になるので、決算期次第で最大11か月経過措置が使用できる期間が異なることになります。

まあ、経過措置の使用期間に合わせて決算期変更をしろとまでは言いませんが、これから法人設立するという方は、8月決算も視野にいれていいかもしれません。