インボイス制度の導入時期が刻一刻と近づいてきております。

重要な制度なので、しっかりと理解しなければならない。下手をすると取引打ち切りにされてしまう可能性がある。

自分はどう対処すればいいか慎重に考えなければならない。

けど、時間がなくて調べないでそのままになっている。

そんな小規模事業者の方向けに朗報です。 今回ご紹介するような事業をやっている方は、インボイス制度の影響をほとんどうけません。 影響を受けないので、消費税の課税事業者になる云々の話も関係ありません。

インボイス制度のおさらい

まず、インボイス制度のおさらいです。

インボイス制度の基本がわからないと、影響を受ける云々の話もわかりませんので、簡単にご説明いたします。

インボイス制度の基本内容は下記の動画で詳しくやっていますので、この章の内容が理解できないという方は、是非こちらの動画もご視聴ください。

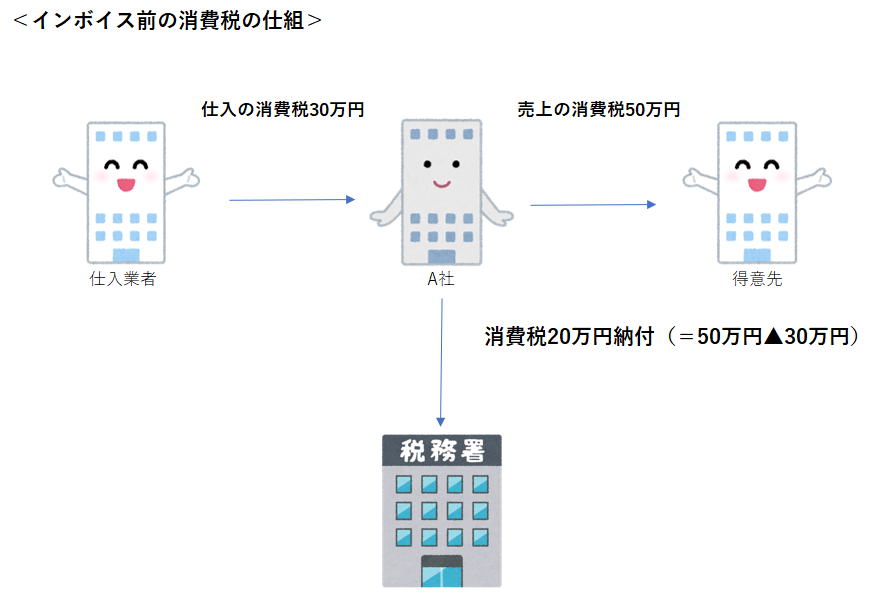

2023年10月から始まるインボイス制度の影響で、今まで消費税を納めていなかった小さな会社・事業主も、消費税を納める必要があるかもしれません。 どういうことか。 消費税は2期前の課税売上が1000万円以下であれば、納税義務がありません。 ですので、現行制度であれば、下記のようになり、 A社は仕入業者が消費税の納税義務があろうがなかろうが、消費税の納税額に変化はありません。

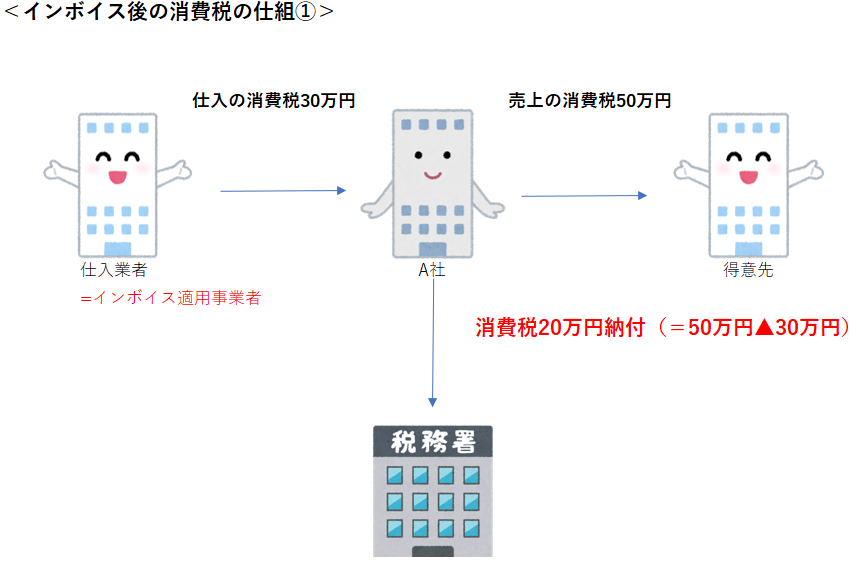

ところが、2023年10月から、仕入業者が消費税の納税義務があるインボイス登録事業者かどうかで、A社の消費税の納税額が変わってしまいます。 下記は、仕入業者がインボイス登録事業者である場合です。

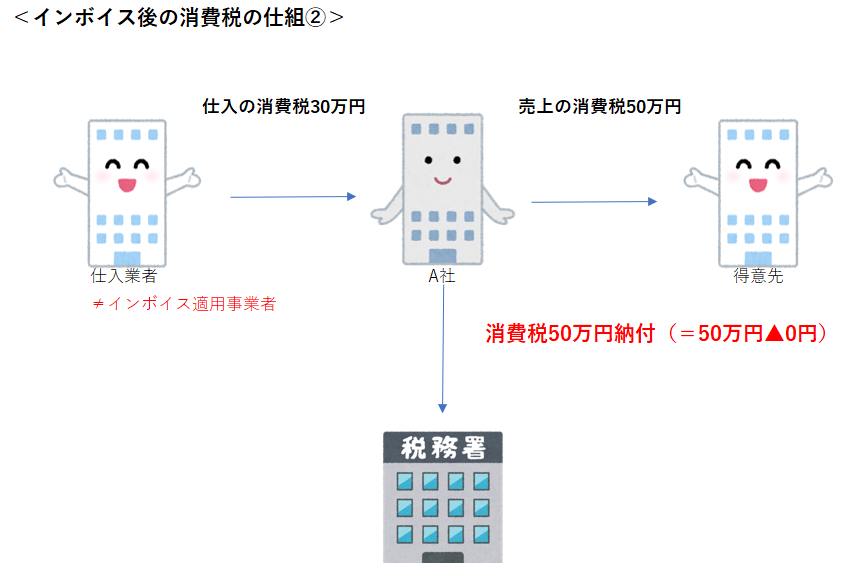

この場合なら、A社の消費税の納税額は現行制度と変わりません。 ところが、下記のように仕入業者が消費税の免税事業者、つまり、インボイス登録事業者でない場合、 A社は消費税上の経費算入が認められず、消費税の負担額が大きくなります。

A社は当然、納税額が多くなるのが嫌です。 となると、A社は取引からインボイス登録をしていない事業者を除外します。 取引から除外されたくない仕入業者は、消費税の課税事業者となって、インボイス登録をしなければならない。 これが小規模事業者にとってのインボイス制度でした。

インボイス制度の影響を受けない小規模事業者3選

インボイス制度の影響を受けない小規模事業者3選についてです。 現在消費税の納税義務がない売上1000万円以下の小規模事業者、インボイス制度の影響で課税事業者になったほうがいいというお話をしました。

でも、全員が全員、消費税の課税事業者になってインボイス登録事業者になる必要があるわけではありません。 ここからは、インボイス登録事業者にならなくてもいい小規模事業者のお話をいたします。

インボイス制度の影響を受けない小規模事業者①:居住用住宅の大家)

居住用の住宅、つまりアパートやマンションを貸し付けている事業者は、インボイス制度の影響をあまり受けません。 なぜなら、家賃は元々消費税の非課税対象、つまり消費税が発生しない取引となっているからです。

賃貸物件に住んでいる方は、ご自身の賃貸借契約書を一度ご覧ください。 ご自身が支払っている家賃に対して、消費税の記載がないことがわかると思います。

なぜ家賃に消費税が発生しないかと言えば、政策的な配慮です。 住居は生活する上で最低限必要なもの、消費税が上乗せされて住居が確保できない人がでては困るので、家賃は消費税の非課税対象となりました。

元々消費税が発生しない取引なので、 入居者の消費税上の経費に算入できる・できないという話も関係ありません。 ですので、大家の方はインボイス登録事業者になろうがなるまいが、得意先、つまり入居者に損得はなく、 損得がないので圧力を受けることもありません。

ただ、一口に大家と言っても、下記の貸付に該当する場合は話が別です。

- 月極駐車場

- 民泊

- ウィークリーマンション等(貸付期間が一か月未満)

- テナント

先ほどご説明した通り、住居の確保を目的とした政策的配慮で家賃は消費税の非課税となっています。 こちらの貸付は住居の確保とは関係がないため、消費税が発生します。 消費税が発生する取引なので、もし大家がインボイス登録事業者でなければ、入居者が不利益を被る可能性があり、であれば、何らかの圧力を受ける可能性が高いです。 大家であってもこちらに該当する場合、簡易課税制度の適用を受けるべきかどうか検討する必要があると思われます。

インボイス制度の影響を受けない小規模事業者②:世界を相手にした商売

世界を相手にした商売、響きが格好いいですね。 ここでいう世界を相手にした商売とは、売上が全て国外取引である商売のことです。 国外取引であれば、消費税の対象外となるため、居住用住宅の大家と同様、インボイス制度の影響を受けません。 無理して消費税の課税事業者になる必要はありません。

国外取引とは、海外に存在する資産の譲渡・貸付やサービスの提供をいいます。 国外取引の具体例はこちらです。

- YouTubeによるGoogleアドセンス収入

- 国外へのサービス提供

’ex)イラスト、アプリ、音楽、コンサルティングなど - 個人輸出業

(但し、国内仕入があるなら課税事業者になったほうが得)

国外取引は、以前であれば輸出業がメインでしたが、インターネットの普及により、海外の方へのサービス提供が一般的になりました。 小規模事業者の方でも、海外向けにイラストやアプリ、音楽などを提供している方がいるのではないでしょうか。 海外向けがメインの商売であれば、インボイス制度の影響を受けない可能性が非常に高いので、参考にしてみてください。

ちなみに、その取引が国外取引かどうかの判定は個別に検討する必要がありますが、ちょっと難しいです。 もし不安だという方は、一度税理士にご相談することをおすすめいたします。

インボイス制度の影響を受けない小規模事業者(番外編)):オンリーワン事業者

インボイス制度の影響を受けない小規模事業者、オンリーワン事業者について。 番外編なので、こちらの内容はあまり一般的な話ではありません。

ここでいう、オンリーワン事業者とは、A社が絶対に取引からはずしたくない仕入業者のことです。 具体例を挙げれば、他社にはないクオリティのHP制作会社、貴重な人脈を紹介してくれるコンサル会社、圧倒的な成果を上げてくれる営業代行会社や替えが利かない元社員によるサラリーマン法人などです。

仮にこれらの小規模事業者であれば、消費税の損得だけで取引を打ち切られる可能性はほぼありません。 ビジネスは弱肉強食です。 力関係が上であれば、インボイス制度の影響も小さくなります。

インボイス制度の影響を受けない小規模事業者③:一般消費者や免税事業者を相手にした商売

商売相手が海外でなくても、一般消費者や免税事業者を相手にした商売であれば、インボイス制度の影響は受けません。 商売の具体例は下記です。

- 美容室

- ネイルサロン

- エステ、マッサージ

- ジム

- スーパー、八百屋、酒屋

- 学習塾

- 医療機関

事業者向けではなく一般消費者向けであれば、お客様は消費税の課税事業者ではありません。 であれば、既にご説明した居住用物件の大家ですとか海外向け商売と同様、お客様からインボイスの登録云々で圧力をかけられることはありません。 インボイス登録が問題になるのは、国内の事業者向けに商売をやられている方、です。

ただ、そうはいっても、売上1000万円以上で既に消費税の課税事業者である方は、インボイス制度の登録事業者になりましょう。 元々消費税の課税事業者であれば、インボイス登録のデメリットはほとんどありません。 一般消費者向けとは言え、会社の福利厚生で利用される場合も想定されるので、既に課税事業者であれば、登録しておいて損はありません。

まとめ

- インボイス制度のおさらい

登録しないと取引打ち切りになる可能性高い - インボイス制度の影響を受けない小規模事業者3選

- 居住用住宅の大家

- 海外を相手にした商売

(YouTuber、国外へのサービス提供者、個人輸出業など) - 一般消費者や免税事業者を相手にした商売

(美容室・ネイルサロン・エステ・マッサージ・ジム・学習塾・医療機関) - (番外編)オンリーワン事業者