2023年10月1日からインボイス制度が始まります。

規模の小さい事業主の中には、まだ自分がインボイス登録した方が得になるのか、それとも登録すると損になるのか、悩んでいる方、多いのではないでしょうか。

この問題、本当に難しくて、実は税理士であるぼく自身も結構悩みました。

僕の場合、税理士業とは別で所有しているコンサルティング法人が消費税の免税事業者です。 この法人、インボイス登録をすれば消費税の納税義務が発生してしまうし、インボイス登録をしなければ得意先から取引除外を受けてしまうか、消費税分の値引き交渉を受けてしまう、そんな状態です。

そして、ぼくの悩んだ末の結論が、皆さんにもお伝えしたい本日の結論、免税事業者は3年間インボイス登録をしない方が得、です。

ぼくがこの結論に至った思考プロセスは、まだ免税事業者でインボイス登録を迷っている方にも、きっと役立ちます。 ということで、今回の動画では、僕自身の所有法人で、なんでインボイス登録を3年間しないという結論に至ったのか、なるべく簡単にお話しします。

インボイスの基本知識

- 現行の消費税の仕組み(本則課税)

- インボイス制度開始後の消費税の仕組み

まず消費税の仕組みについて

2期前の課税売上が1000万円以上になると、消費税の納税義務が発生します。

例えば個人事業主であれば、2021年の課税売上が1100万円だと、1000万円を超えたということで、その2期先の2023年は消費税の課税事業者となります。 ただ、その後2022年は売上が落ち込んで、課税売上900万円だったとなると、また課税売上1000万円未満ということで、その2期先の2024年は消費税の免税事業者となります。

ちなみに課税売上というは消費税が課税される収入のことで、大体の収入は課税売上です。 課税売上に該当しない身近な例としては、アパート大家の家賃収入などです。

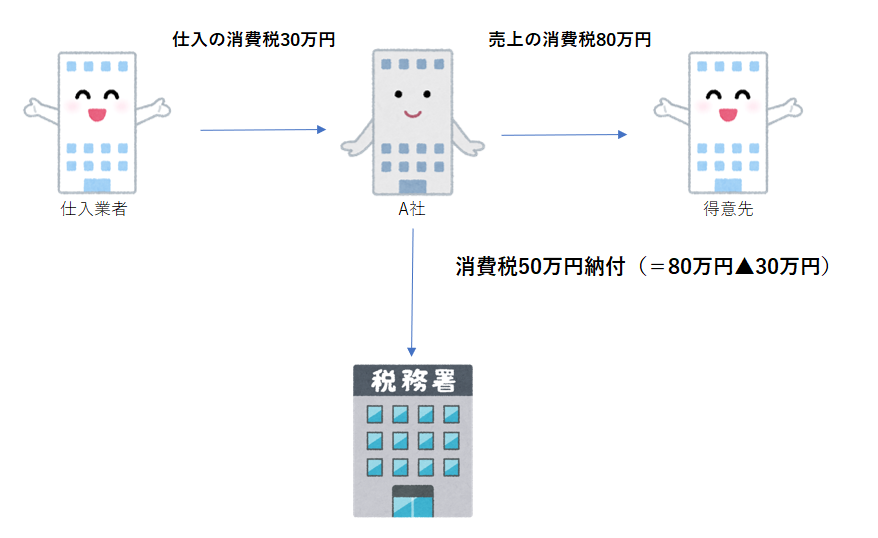

消費税の課税事業者となった場合の消費税納税額の計算方法は、売上に係る消費税から仕入・経費・資産購入に係る消費税を控除して求めます。

例えば、売上880万円、仕入・経費・資産購入金額が330万円だった場合、売上に係る消費税80万円から仕入・経費・資産購入に係る消費税30万円を控除した50万円が、消費税の納税額となります。

ちなみに、消費税の計算上控除できる仕入・経費・資産購入に係る消費税額のことを仕入税額控除と言います。この仕入税額控除という言葉は重要なので、覚えておいてください。

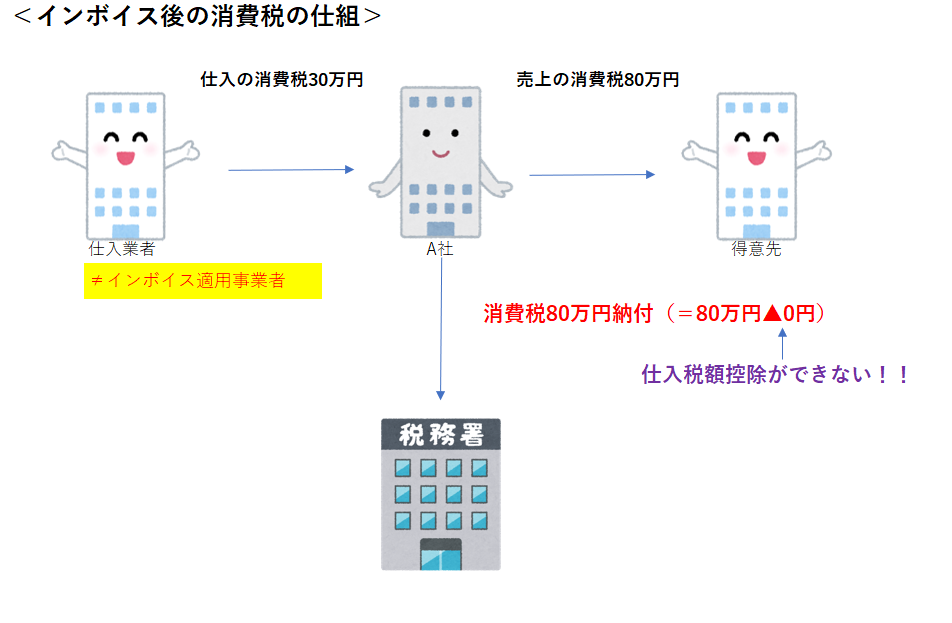

インボイス制度開始後も仕入・経費・資産購入の取引先がインボイス登録事業者であれば、基本的に消費税の計算方法は同じです。 ただ、取引先がインボイス登録をしていない場合、計算方法が変わります。

こちらのように、仕入税額控除ができなくなります。 結果として、売上に係る消費税額を丸々納税せざるを得なくなり、消費税負担が増えるということになります。

こうなると、A社としてはたまったものではないので、インボイス制度開始後は、インボイス登録事業者以外の取引を排除したり、インボイス登録事業者以外に対しては消費税分の値引き交渉をするという動きを取り始めます。

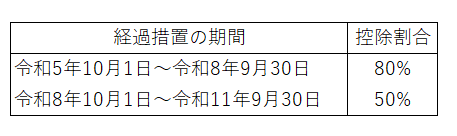

インボイス制度は消費税の課税事業者しか登録できませんので、そうなると、今度は今まで免税事業者だった小規模事業者が困ってしまいます。 取引除外されないためには消費税の課税事業者になってインボイス登録しなければならない。 ただ、現状でもかつかつの収支なのに、さらに消費税の納税負担まで発生してしまうと生活ができない。 小規模事業者は廃業しろということなのかと、大問題になりました。 そこで、慌てた政府はインボイス開始に伴う、小規模事業者救済のために6年間の経過措置を設けました。

インボイスの経過措置

- 6年間の経過措置

- 簡易課税制度

本来であれば、インボイス制度開始後、インボイス発行事業者以外へ支払った経費は仕入税額控除が全くできなくなります。 となると、消費税で損をしたくない取引先は、インボイス登録するよう圧力をかけてくるでしょう。

なんですけど、いきなり制度を強行してしまうと批判が集まってしまうので政府は6年間限定で仕入税額控除の経過措置を設けました。

インボイス開始後3年間は、未登録者へ支払った仕入・経費であっても、消費税の80%を仕入税額控除として認めるよという内容です。 つまり、ぼくのコンサル法人であれば、ぼくが消費税20%分だけ値引けば、ぼくのお客様は損をしないということになります。

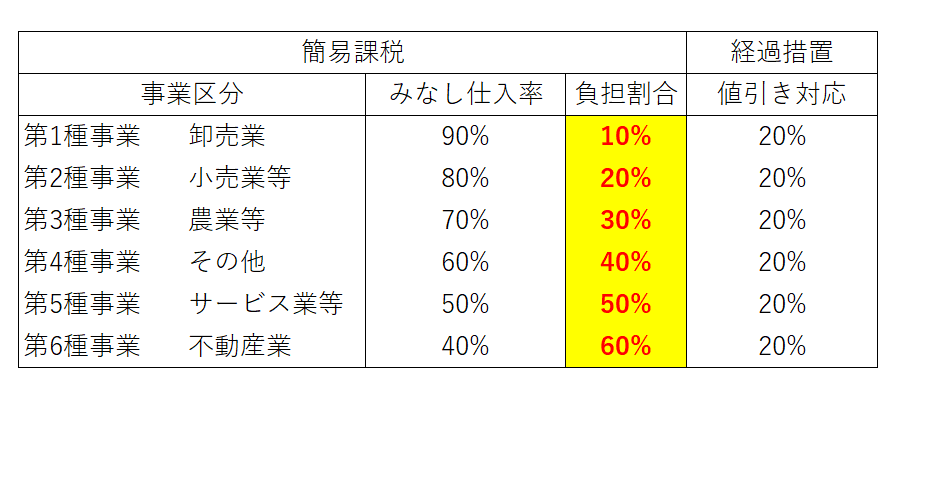

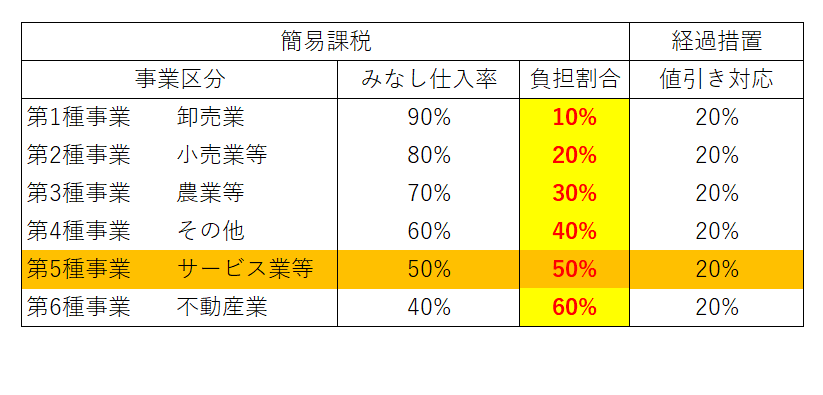

もちろん、インボイス開始前であれば丸々もらえていた消費税分を、20%値引くことになるので、インボイス開始前よりは苦しくなるのですが、インボイス登録をして課税事業者になるよりはましです。 仮に僕のコンサル会社のように、現状免税事業者の方がインボイス登録をする場合、消費税の簡易課税事業者を選択するのが現実的です。 簡易課税事業者とは経費の金額に関わらず、売上の消費税の一定割合を仕入税額控除として認めるよという制度です。

このみなし仕入れ率は業種によって異なるのですが、負担割合はこんな感じになります。

コンサル会社は第5種に該当するので、簡易課税の場合、売上に係る消費税の50%を納税します。 インボイス登録をしなければ、消費税の20%分を値引けば十分です。 であれば、登録しない方が有利ということがわかります。

ぼく以外でも、インボイス登録を迷われている方の業種のほとんどが、第4種から第6種の事業者のはずです。 であれば、皆さんもインボイス登録をしないで、消費税分取引先へ値引きをしたほうがいいということがわかると思います。 ただ、6年間、免税事業者でいられるかは微妙なところです。

4年目以降は得意先の控除割合が80%から50%になるので、それだと流石に課税事業者にならざるを得ないかなという印象です。 ここまでがインボイス制度の経過措置を踏まえた、免税事業者の思考プロセスでした。 このような考えの免税事業者が多かったせいか、昨年末まで小規模事業者のインボイス登録者数が政府が思っていた以上に伸びませんでした。

政府は再び焦りました。

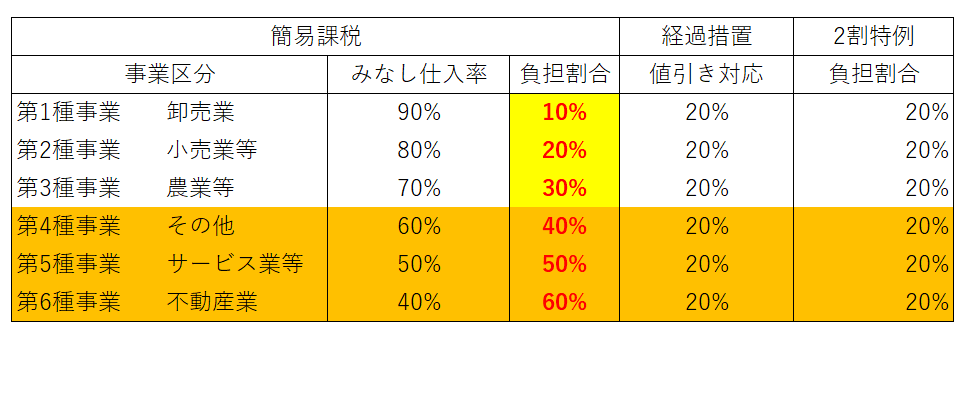

そこで出されたのが小規模事業者向けの優遇措置である、2割特例です。

2割特例について

2割特例は、売上として受け取った消費税の2割の納付額でいいよ、という制度です。 適用期間はインボイス開始後3年ちょっとです。

この特例、パット見は消費税20%分の値引きと同じ効果です。 であれば、消費税の20%分の値引きと言った面倒な交渉をするよりも、最初から2割特例を使用することを前提にインボイス登録事業者すればいいじゃんとなりそうですが、よくよく考えるとそうはなりません。

ここからは皆さんのお客様次第の話にはなります。 2割特例の場合、全ての課税売上の消費税の2割を納付する必要があります。 ただ、皆さんの取引先全てがインボイスを求めているのでしょうか。

例えば一般消費者、免税事業者、簡易課税を選択している事業者が取引先にいないでしょうか。 一般消費者にとっては、あなたの会社が免税事業者であろうが、課税事業者であろうと関係ありません。 同じように、簡易課税事業者や免税事業者も、あなたがインボイスを発行できなくても全く問題ありません。 つまり、そのようなお客様相手であれば、消費税20%分を値引かなくてもOKなのです。 となると、現状免税事業者であるあなたの会社が、インボイス登録するのとしないのと、どちらが得なのかは明らかです。

ぼくのコンサル法人のお客様も、簡易課税事業者が多いです。 となると、インボイス登録をしなくても、そのお客様に対しては値引きが必要なく、値引きが必要なのはそれ以外のお客様になります。 であれば、ぼくのコンサル会社の場合、少なくとも3年間はインボイス登録しないほうが有利、ということになります。

まとめ

今回は現在免税事業者である小規模事業者が、本当にインボイス登録した方がいいのか、についてお話ししました。

インボイスは経過措置や2割特例の影響を考える必要があり、有利判定がちょっとややこしいです。

ただ、皆さんの取引先に、一般消費者・免税事業者・簡易課税事業者がいれば、2割特例を使うよりもインボイス登録しないほうが有利になる可能性が高いです。 是非、今回の動画の有利不利の検討プロセスを参考にしてみてください。