コロナ融資の申請期限がまたまた延長されましたので、コロナ融資の概要とおすすめしている理由、 そしてよくあるご質問内容等を記事にしました。

融資に興味がある方は、是非参考にしてみてください。

コロナ融資の概要について

コロナ融資の概要についてです。 申請期限が何度も延長になっていますが、今回また、2022年9月末日まで期限が延長されました。 そのコロナ融資はこんな条件になっています

- 融資限度額:8000万円

- 利率:基準利率

(但し6000万円までは融資後3年目まで▲0.9%) - 借入期間:設備資金・運転資金ともに20年(据置期間5年)

- 一定の要件を満たせば3年間実質無利息

融資限度額は8000万円とかなり高額です。

利率は基準利率となっており、現在であれば1.21%となっております。 この1.21%をどう捉えるかなのですが、 普通、創業間もない会社の借入利率は2%以上になってしまうので、 この1.21%は、開業したての方・小規模事業主の方にとっては、かなり低い利率です。 さらに、借入から3年間はこの基準利率から0.9%利率が下がります。 1.21%から0.9%を引くので、借入から3年間は0.31%の利率ということになります。

はっきりいって、創業したての起業家にとって、こんな低金利で優遇された融資はありません。

借入期間は設備資金であっても運転資金であっても最長20年となっています。 据置間というのは、利息だけ支払って元本の支払いを待ってもらう期間を言います。 ですので、借入期間20年、据置期間5年の条件であれば、 最初の5年間は利息だけ支払い、残りの15年間で元本と利息を支払うというかたちになります。

そして、利息については、一定の要件を満たせば3年間実質無利息となります。 この一定の要件というのが少し複雑です。 コロナ融資の要件と混合される方が多いので、比較してみましょう。

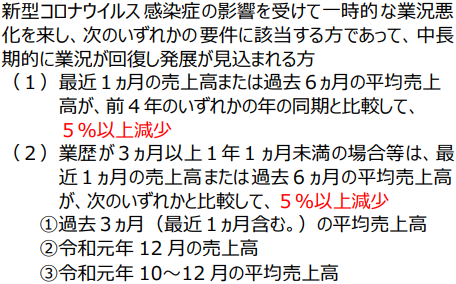

コロナ融資の要件

まずはコロナ融資の要件です。

1番がすでに開業後13か月以上の場合、2番が開業後13か月未満の創業間もない会社の場合の要件となっています。 いずれの場合でも、直近の売上高が比較対象時期の売上高よりも5%以上減少となっていることを求めています。

ですので、例えば2020年5月の売上が100万円、2022年5月の売上が90万円であれば、 売上減少率が10%となるのでコロナ融資の要件を満たすことになります。

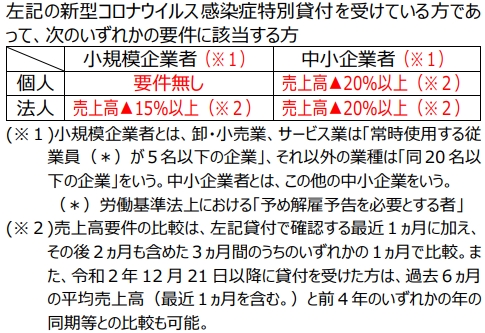

実質無利息の要件

実質無利息のための要件はこちらです。

個人か法人か、そして従業員数により要件がそれぞれ異なっています。 例えば、従業員5名以下の小売業の法人であれば、売上減少率15%以上が求められています。

ですので、先ほどコロナ融資の要件でお伝えした、2020年5月の売上が100万円、2022年5月の売上が90万円の場合では、売上減少率10%となり、15%以上の減少となっていないため、実質無利息にはならないことになります。 3年間の実質無利息はかなり魅力的なので、できれば直近でこの要件を満たす月があるときに、融資申請をしたいところです。

コロナ融資をおすすめする理由

コロナ融資をおすすめする理由についてです。

概要のところでお話しした内容ばかりですが、コロナ融資、こちらのポイントがすごいです。

- 低利率

- 3年間の実質無利息

- 無担保

よほど現預金や不動産などを持っていなければ、小規模事業主が1%前半で借入するのは難しいです。 それがコロナ融資の場合、無担保で1.21%の低利率で借り入れ可能です。 また借入3年間は実質無利息となる制度もあります。 これまでも、これからもこんな融資はもう出ないんじゃないかなと思います。

無駄に借りろというわけではないのです、 事業主は手元資金を厚くしておいて損はありません。 まだ申請していない方は、是非検討してみてください。

コロナ融資のよくある質問内容について

ここでは、コロナ融資に関する、よくあるご質問内容をご紹介いたします。

これから創業するのだが受けられるのか

これから創業するのだが、コロナ融資を受けられるのか。

こちら、結論から言えば、創業すぐのタイミングでは原則できません。

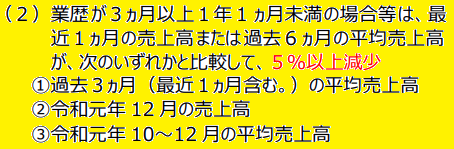

コロナ融資の要件は、こちらのように業歴3か月以上となっています。

開業後3か月間の数字を見らるので、実質的に開業4か月目以降になって初めて?コロナ融資を申請することができます。

すでにコロナ融資を受けていても追加で受けられるか

既にコロナ融資を受けている方でも追加でコロナ融資が受けられるのか、について。

こちら、大丈夫です。

当初よりもコロナ融資の審査ハードルが上がってはいますが、審査に通り、かつコロナ融資の上限額8000万円に達していなければ、コロナ融資は何度でも受けることが可能です。

借換えに使用するのはあり?

コロナ融資を借換えに使用するのはありか。

こちらも結論から言うと、公庫の既存融資を公庫のコロナ融資で借換えするのはOKです。

ですので、例えば、公庫で借りていた創業融資を、より利率の低いコロナ融資で借換えするのは問題ありません。

当然、審査に通ることが前提の話にはなりますが、公庫の担当者に確認したところ、借換えはOKとのことです。

その他に、既に返済の始まっているコロナ融資を、新たなコロナ融資で借り換えるのも、審査に通りさえすれば、制度上は問題ないとのことです。 なので、すでに1000万円のコロナ融資を借りており、追加で1500万円必要になった場合、新たに2500万円のコロナ融資を受け、既存コロナ融資の1000万円を返済するのもOKです。

この借換え、注意点が一つあり、公庫の融資を公庫のコロナ融資で借り換えることが前提となりますので、 他行の融資を公庫のコロナ融資で借り換えるのはNGです。 公庫は100%政府出資の銀行ですので、他行の借換えを許してしまうと民業圧迫になってしまうため、他行の借換えはNGとなっています。

3年間の実質無利息期間終了時に一括返済はあり?

3年間の実質無利子期間が終了したタイミングで一括返済してもいいのか、について。

こちら、結論としては、全く問題ありません。

通常の金融機関の場合、繰上返済をすると解約に伴う高額な手数料が取られますが、

公庫の場合、振込手数料しか発生しません。

ですので、使用する予定はないけどとりあえず借りる、という方は、場合によっては3年間の無利息期間が終了した段階で一括返済してもいいかもしれません。

本日のまとめ

本日のまとめです。

コロナ融資の概要:

- 融資上限額8000万円

- 利率1.21%(当初3年間は0.31%)

- 借入期間最長20年

- 一定の要件満たせば3年間実質無利息

よくある質問内容:

- これから創業するのだが受けられるのか

→開業3か月未満の事業者はNG - すでにコロナ融資を受けていても追加で受けられるか →OK

- 借換えに使用するのはあり? →OK

- 3年間の実質無利息期間終了時に一括返済はあり?→OK

創業融資をお考えの起業家へ

「創業融資のサポートをして欲しい」「特定創業支援の申請も合わせて相談したい」など、創業サポートや起業のご相談は下記よりお気軽にお問い合わせください。

税理士法人アクションへのご相談・トップページはこちら