開業・創業支援に力を入れている税理士として、日本政策金融公庫(以下、公庫)の創業融資サポートをする機会が多く、また公庫の融資担当者とお話をする中で分かった審査のポイントをまとめました。

公庫の創業融資は一度審査に落ちると最低半年間は再度申請することはできないため、創業融資の申請をする前に是非ご確認下さい。

※関口達也税理士事務所では創業融資支援も実施しています。書類作成に自信がない、又は開業準備に時間が取られてそれどころではないという方は、一度お問合せフォームからご相談下さい。

【審査のポイント①】十分な自己資金をコツコツ貯めてきたか

公庫も利益追求企業なので、無理なく返済ができる=十分な自己資金を保有している会社に貸し付けをしたいと考えます。 過去の創業融資申請の経験から判断すると、実質的に創業資金として必要な額の20~25%以上は最低限求めていると考えられます。 創業資金を1000万円とした場合、1000万円×20%=200万円以上の自己資金を用意することで、800万円の創業融資が受けられる可能性がでるということになります。 当然、自己資金が多ければ多いほど、創業融資を受けられる可能性が高まるため、できれば創業資金の3割以上の自己資金は用意したいところです。 (公庫HPの「新創業融資制度の概要」の自己資金の要件では、10分の1以上となっていますが、あくまでも最低限の審査条件なので注意しましょう。)

また、自己資金は事業主が自らコツコツ貯めてきたものほど評価され、一時的に親族・知人から借り入れをしたものは「見せ金」として評価されません。 公庫の担当には通帳を確認されるため、融資申し込み直前に大口の入金がある場合はその入金内容を確認されます。きちんと回答できなければ、「見せ金」と判断され、融資実行は難しくなります。

以上のことから、創業資金の30%以上の自己資金をコツコツと(少なくとも通帳上は、、、)貯めておくのが一つのポイントとなります。

【審査のポイント②】信用棄損がないか

滞納履歴等の信用棄損は創業融資にマイナスに働きます。 何かしらの支払に遅れる人はきちんとしていない人=返済をしてくれない可能性が高い人、と判断されてしまうからです。 そのため、下記の点で問題ないか、確認しましょう。

- 個人の信用情報に問題がない

※ローン・消費者金融からの借入・クレジットカードのリボ払いの支払遅延など - 公共料金・携帯電話などの支払い遅延がない

- 家賃の支払い遅延がない

- 税金の支払いに遅延がない

信用情報機関によって5年又は10年間事故歴は保存されますので、普段からお金の支払はきちんとしておきましょう。

ただし、上記滞納がある=公庫の創業融資に必ず落ちる、という訳ではありません。 過去にキャッシングの滞納履歴があった方も創業融資が受けられた実績がありますので、諦めずに最大限の努力(特に創業計画書の作成)をした上で審査に挑みましょう。 ※このケースでは信用情報機関から個人信用情報を取寄せ、こちらから融資担当者に過去の滞納履歴とその経緯を説明しました。こちらから能動的にネガティブな情報を発信することで、信頼を得ることができたものと考えています。

【審査のポイント③】同業種での十分な経験があるか

起業する業界で十分な経験があるかどうかも審査のポイントとなります。 未経験の分野よりも経験のある分野で、過去の経験や人脈を生かして創業したほうが一般的に成功できるためです。 もし事業主が起業しようと考えている業界の未経験者である場合、融資及び事業を成功させるためにも、下記の対策の検討をおすすめしています。

- その業界に精通している社員を雇う

- 正社員・パート・アルバイトとしてその業界で働く

その業界で経験を積む場合、1年程度働くことで、創業に対する真剣度も融資担当者に伝えることができます。

【審査のポイント④】融資希望額が適正か

融資希望額が高額であればあるほど、返済に詰まる可能性が高まり、融資が通り可能性が低くなります。また、不必要に高額な融資希望額は、事業主の計画力のなさを疑われます。 一般的に創業融資は300~1000万円ほどで申請を通すことが多いです。 公庫HPの「新創業融資制度の概要」の融資限度額3,000万円はあくまでも最大融資額となります。

【審査のポイント⑤】創業計画書の内容に信頼性があるか

創業計画書の記載内容は創業融資の審査において最も重要となります。 計画書では主に「経営者の略歴等」「必要な資金と調達方法」「事業の見通し(月平均)」が見られます。 その内、「経営者の略歴等」はポイント③、「必要な資金と調達方法」はポイント①になっていますので、ここでは「事業の見通し」について解説します。

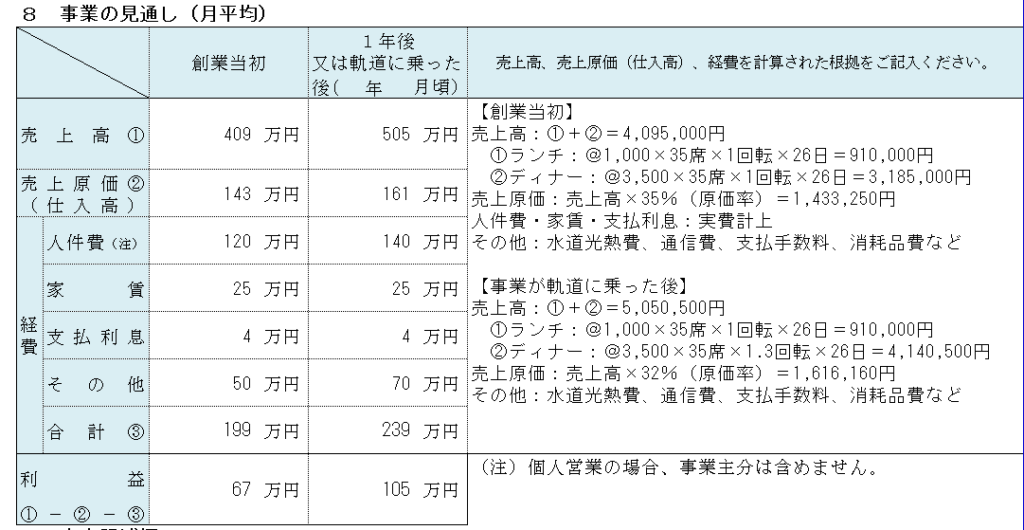

「事業の見通し(月平均)」について

売上高・売上原価・経費・利益の創業当初と軌道に乗った後の月平均額を記載します。 ポイントは、数字とその根拠に信ぴょう性があるかどうかです。無理のある数字ではなく、地に足のついた数字の見通しをつくることにより、融資担当者に事業の健全性をアピールしましょう。

数字の根拠として、例えば飲食店や美容室では下記のような記載方法が望ましいです。

| 売上高 | 単価×席数×回転数×日数 ※ランチとディナーで設定金額が異なる場合、それぞれの上記計算式を記載し、その合計額を売上高とします |

|---|---|

| 売上原価 | 飲食店であれば売上高の30~35%程度が業界平均 |

| 経費 | 実費を記載 (「その他」については、費用の内訳も記載しましょう) |

上記ポイントを意識した実際に創業融資が下りた飲食店の「事業の見通し(月平均)」が下記になります。

【審査のポイント⑥】面談できちんと応答できるか

面談時に融資担当がチェックする内容を一言で表すと、この人はお金を返してくれるのか、ということです。 そのため、面談時の応対で、「この人は信用できる」、「創業計画書の内容をきちんとやり遂げることができる」と融資担当者に思わせることが重要です。 特に「ポイント①の自己資金の入手方法」、「ポイント②の信用棄損」に関する質問に対する回答に不審な点があると判断されると、融資実行可能性がかなり低くなるため注意が必要です。 下記に、公庫の創業融資の面談時の代表的な質問内容を記載します。 基本的には創業計画書の内容に関する基本的な質問となるため、事業者自身で事業計画書をきちんと作成していれば回答に困ることはありませんが、事前に回答内容を準備しておきましょう。

- 自己資金はどうやって貯めたのか

- 公共料金、家賃等の支払いはどうしているか。支払遅延はないか

- なぜこの事業を始めようと思ったのか

- 創業しようとしている事業での経験はどのくらいあるのか

- 今までに事業経験はあるか

- 自社の強みは何か

- 想定する月・年の売上・経費はどれくらいか

- 事業計画書の売上・経費の根拠は

ポイント①~④までは開業準備期間ではすでに動かしようのないものが多いです。 しかし、ポイント⑤の創業計画書とポイント⑥の面談については、時間をかけて対策を取れば十分高評価を狙えます。

創業融資をお考えの起業家へ

「創業融資のサポートをして欲しい」「特定創業支援の申請も合わせて相談したい」など、創業サポートや起業のご相談は下記よりお気軽にお問い合わせください。

税理士法人アクションへのご相談・トップページはこちら