確定申告をご自身でされている個人事業主向けの記事となります。

事業用の車を売却した場合、確定申告の際に事業所得としてではなく、譲渡所得として申告が必要になります。これは法人ではない個人事業主(所得税)特有の論点です。譲渡所得は対象資産と対象資産の保有期間により処理方法が異なり、また、事業用資産の譲渡にかかる仕訳の消費税は課税・非課税がややこしく、個人事業主の車の売却は抑えるべきポイントがいくつかあります。今回はそんな事業用資産の譲渡所得について解説いたします。

譲渡所得とは

まず譲渡所得について、基本を確認しましょう。

国税庁HPによると、譲渡所得とは個人が土地・建物等の資産を譲渡することによって生じる所得であり、事業用の商品などの棚卸資産の譲渡による所得は譲渡所得に含まれないとされています。

そして、上記の譲渡所得は対象の譲渡資産により、大きく2つの種類に分類され、それぞれで扱いが全く異なってきます。一つが土地や建物の譲渡で、その所得は他の所得(個人事業主の場合、事業所得)と合算せずに分離課税となり、もう一つがそれ以外(事業用資産等)の譲渡で、その所得は他の所得と合算する総合課税となります。

分離課税と総合課税について

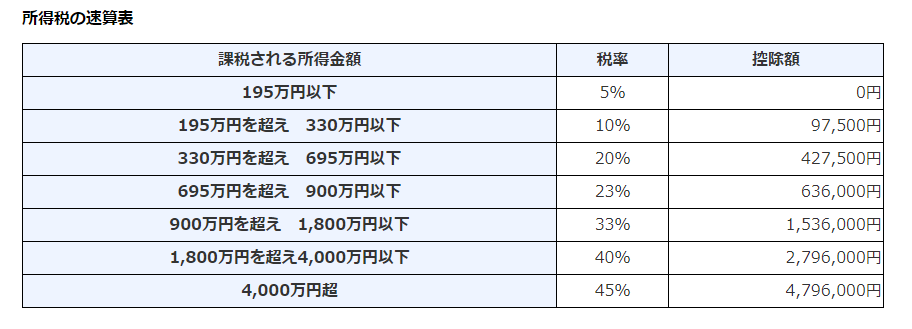

分離課税とは、ある所得(ここでは譲渡所得)を他の種類の所得(個人事業主では事業税など)と合算せずに分離して課税することをいい、一般的に両所得が高い時に個々の所得に応じた累進課税となることから有利となる特徴があります。例えば事業所得の所得税率が45%の個人事業主に総合課税の車の売却益100万円がある場合、車の売却益100万円に対しても45%の税率がかかってしまいますが、その売却益が上場株式のものである場合は分離課税となるため、売却益100万円に対して15.315%の所得税率しかかかりません。

反対に総合課税とは、他の所得と合算して課税することをいい、例えば事業所得が赤字の時に譲渡所得(車の売却益など)で事業の赤字を補填するといった損益通算ができるという特徴があります。

非課税となる車の売却益もある

ここまでみてきたように、車の売却益は総合課税となる譲渡所得となりますが、全ての車の売却益が対象となるわけではありません。所得税法9条①九と施行令25条で、生活の用に供する資産の譲渡は非課税と定めているためです。「生活の用に供する資産」に該当する車についての判断はやや難しいですが、参考までに国税庁HPでは通勤用の自動車を非課税所得と明記しています。100%減価償却の対象資産としている車の譲渡は非課税とはなりませんが、私生活で使用している車については、「生活の用に供する資産」に該当しないか、検討の余地はあります。特に一部家事按分している車の譲渡所得は、按分計算ができないかよく検討しましょう。

譲渡所得の実際の計算方法について

上記を見てわかる通り、売却金額から取得価額と経費を差し引きした後に、さらに特別控除額(50万円です)を引くことができます。ですので、売却益が50万円を超えない限りは課税されず、あまり車の譲渡所得が生じることはありません。

短期譲渡と長期譲渡について

譲渡した年の1月1日時点で所有期間が5年を超える資産の譲渡を長期譲渡といい、所有期間が5年以下の譲渡を短期譲渡といいます。2015年2月に購入した車を2020年3月に売却する場合、売却時点での所有期間は5年超となりますが、売却した年である2020年1月1日時点での所有期間は5年以下となるため短期譲渡に該当するため注意が必要です。

長期譲渡に該当する場合、さきほどの計算式による譲渡所得をさらに1/2にした金額を総合課税することとなります。

消費税について

事業主が消費税の課税事業者である場合、車の売却が事業所得でなく譲渡所得であっても消費税の対象(課税売上)となります。消費税の区分で注意する必要があるのが、車の売却収入には購入時に支払っているリサイクル預託金の売却収入も含まれており、リサイクル預託金は金銭債権の譲渡に該当するということです。まあ個人事業主で課税売上割合を気にする規模であることはまれなので、リサイクル預託金の金額分は課税売上ではないとだけ把握しておくだけでもいいかもしれません。

補足

車の売却益が特別控除額である50万円を超える場合は多くありませんが、消費税の課税事業者である場合、消費税の算定のために仕訳をきちんと行う必要があります。事業所得ではなく譲渡所得であるため、売却収入については「売上」ではなく「事業主借」勘定を用い、消費税の課税売上とする方法が一般的です。ややこしい内容となるため、処理に不安がある場合は税理士等に問い合わせをするのもいいかもしれません。