今回はマイナポイント第2弾に申し込みするべきか否か、について、お話しいたします。

マイナンバーカードについて、色々な意見があることはわかっていますし、最終的にはご自身で判断される内容だとは思います。 ただ、はじめに言いますが、ぼくはマイナポイント第2弾の肯定派です。

今回の内容を聞いて、自分も申し込もうという方は、一緒に1人2.1万円ゲットしましょう。 それでは内容に入っていきましょう。

マイナポイント第2弾とは

マイナポイント第2弾の概要についてご説明します。

マイナポイント第2弾はマイナンバーカードの普及を目的とした国の政策です。 こちらの要件を満たすことにより、最大2万円のマイナポイントを取得することができるもので、金額がけっこう大きいので話題になっています。

マイナポイントはそれ自体で何かを購入できるというものではありませんが、各種キャッシュレス決済サービスのポイントなどと交換できるので、2万円分のマイナポイントは2万円分の現金と同じ価値となります。 申請時にキャッシュレス決済サービスを選んで登録しますが、PayPayや楽天、スイカなど普段使用するキャッシュレス決済サービスであれば基本的に登録可能です。

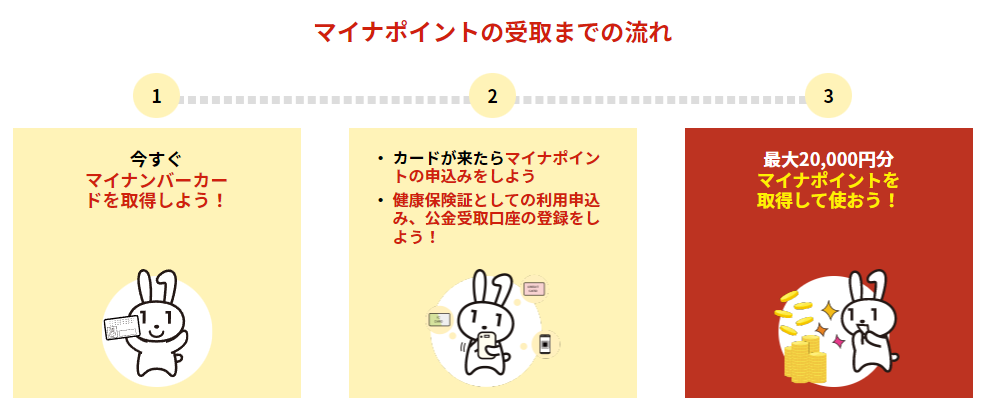

マイナポイント取得の流れはこちらで、マイナンバーカードをまだ作成していない方はマイナンバーカードを作成し、専用のアプリで健康保険証と公金受取口座の登録をする、基本的にはそれだけなので特に難しいことはありません。

ポイントの上乗せについて

ポイントの上乗せについて。

第2弾では最大2万円のマイナポイントを取得できますが、登録するキャッシュレス決済サービス次第では上乗せのポイントも狙えます。 と言っても、第1弾の時よりも渋い内容で、必ずもらえるのではなく、抽選によるポイント付与ばかりです。

個人的に抽選などの不確定要素は嫌いなので、要件に該当すれば必ず上乗せポイントがもらえる決済サービスがないか探したところ、Suicaでやっていました。 上乗せポイントは最大で1000円分です。 これから申請するという方は、是非Suicaで登録することにより、21000円分のポイントをゲットしましょう。

マイナンバーカードを作るメリット・デメリット

マイナンバーカードを作ることによるメリット・デメリットについて。

マイナポイント第2弾、最大2万円を取得できるお得な内容ですが、そもそもマイナンバーカードを作りたくないという方もいると思います。 その人なりの理由があるのでしたらそれでもいいのですが、漠然となんとなく怖い、という方は、作成しないのがちょっともったいないなと感じるので、ここではマイナンバーカードを作るメリット・デメリットをご紹介いたします。

メリット

- 今であれば最大2万円のマイナポイントが獲得できる

- コンビニで公的証明書が取得できる

- オンラインで確定申告できる

- マイナンバーカードが身分証明書になる

既にご紹介している通り、2022年9月末までにマイナンバーカードを作れば、最大2万円分のマイナポイントを取得することができます。 マイナポイントは現預金2万円と同じ価値なので、マイナンバーカードを作るだけで簡単に2万円を取得できるというのがメリットの一つ目です。

また、公的証明書をコンビニで取得することもできるようになります。 今まで印鑑証明書や住民票、戸籍謄本を取得しようとしたら、わざわざ区役所窓口などへ行く必要がありましたが、マイナンバーカードがあればコンビニで取得することができます。 ぼくも印鑑証明書が必要になるとコンビニで取得していますが、けっこう便利です。

確定申告をしている人であれば、マイナンバーカードがあれば電子申告もできます。 免許証がある人はあまり関係ありませんが、マイナンバーカードを身分証明書として利用できるといったメリットがある方もいるかもしれません。

個人的には一つ目と二つ目のメリットが大きいと感じています。

デメリット

- 個人情報漏洩のリスク

- 銀行口座への紐づけへの不安

次にデメリットについてです。

個人情報漏洩のリスクについて、マイナンバーカードには個人番号・住所・氏名・顔写真が載っています。 紛失した場合、それらの情報が漏洩してしまう可能性があります。 さらに、紛失した際に第三者に暗証番号を知られてしまうと、例えばマイナポータルにログインされ、所得金額や納税額が知られてしまうリスクもあります。 ですので、カードと一緒に暗証番号のメモを保存するのはNGですし、誕生日など単純な暗証番号にするのも避けなければなりません。 とはいえ、5回連続で暗証番号の入力を間違えるとロックがかかるので、基本的には先ほど申し上げた注意点を守れば、過度に個人情報漏洩リスクに怯える必要はないんじゃないかなとは思います。

また、銀行口座への紐づけへの不安について マイナンバーカードと銀行情報を紐づけると、個人資産を国に全て把握される、というような恐怖感を持っている方が一定数いるようです。 さほど資産を持たないぼくみたいな一般人は、別にいいじゃん、と思ってしまいますが、資産家の方はけっこう切実なようです。 ただ、国、というか税務署はそもそも金融機関の口座履歴を全て閲覧する権限を持っています。 ですので、マイナンバーカードがあろうがなかろうが、そこはあまり関係ないんじゃないかなと、個人的には思います。

以上、メリット・デメリットのご紹介をしましたが、個人的にはメリットの方が大きいと考えています。もちろん、最終的には自分自身で考えて判断して頂きたいのですが、メリットのほうが大きいと判断した方は、是非9月末までにマイナンバーカードを作成してください。

よくあるご質問内容

マイナポイント第2弾について、よくあるご質問内容についてもいくつか解説いたします。

18歳未満の子供でも申請できるか

18歳未満の子供でも申請できるのか

結論から言えば、できます。

スマホを持っていない、クレジットカードも作れない年少者であっても、マイナポイント第2弾で2万円取得可能です。 当然未成年であってもマイナンバーカードの発行は可能ですし、銀行口座を開設することも問題ありません。 疑問がでやすいキャッシュレス決済事業者の選択については、親名義のキャッシュレス決済でも大丈夫です。 但し、親が既に自分のマイナポイントを取得しているキャッシュレス決済事業者はNGとなっています。 同じキャッシュレス決済事業者が複数人のマイナポイントを合算して付与することはできないようになっているとのことです。

マイナンバーの健康保険証だと医療費負担増になるって本当?

マイナンバーカードの健康保険証だと医療費負担増になるのか。

こちら、全くもって意味が分かりませんが、その通りです。

マイナンバーカードの健康保険証だと、初診で21円、再診で12円、窓口負担が多くなります。 ただ、対策はあります。 マイナンバーカードの健康保険証を作ったとしても、従来の健康保険証はなくなりません。であれば、医療機関の窓口で従来の健康保険証を提出すれば医療費負担は従来と同じです 誰がみてもちょっとおかしいんじゃないかという仕組みなので、この医療費負担増については見直しが検討されています。

申請期限は?

マイナポイント第2弾の申請期限について。

マイナポイントの申し込みは2023年2月末までとなっています。 但し、マイナンバーカードをまだ作っていないという方は2022年9月末までにマイナンバーカードの申請をする必要があります。 実はもうあまり時間がないので、まだ検討中という方は、早めに行動に移した方がよさそうです。

本日のまとめ

本日のまとめです。

本日はマイナポイント第2弾についてお話いたしました。 簡単に言えば、マイナンバーカードを作って、アプリ上で銀行口座の登録や健康保険証の申し込みをすれば2万円のポイントがもらえる、という内容でした。

また、キャッシュレス決済事業者でスイカを選択すれば1000円分の上乗せがあるというお話もしました。

よくあるご質問内容も3つ解説しました。 一つ目として、18歳未満でもマイナポイント第2弾で2万円取得可能です。 2つ目として、現時点ではマイナンバーカードの健康保険証だと医療費負担増になります。ただ、マイナンバーカードの健康保険証があっても、従来の健康保険証を使用すれば医療費は従来と同じです。 3つ目の申請期限について、マイナポイント第2弾の申請期限は2023年2月末です。ただ、マイナンバーカードをまだ持っていないという方は、2022年9月末までに作成手続きをする必要があります