突然ですが皆さん、年末に会社から交付される源泉徴収票、毎年きちんと確認していますか?

源泉徴収票の内容に誤りがあると、皆さんが税金で損をしている可能性があります。 特に今年は、定額減税の論点があります。

もし扶養人数に漏れがあると3万円単位で損をすることになります。 今年は絶対に、源泉徴収票で定額減税額を確認しましょう。

源泉徴収票の基本

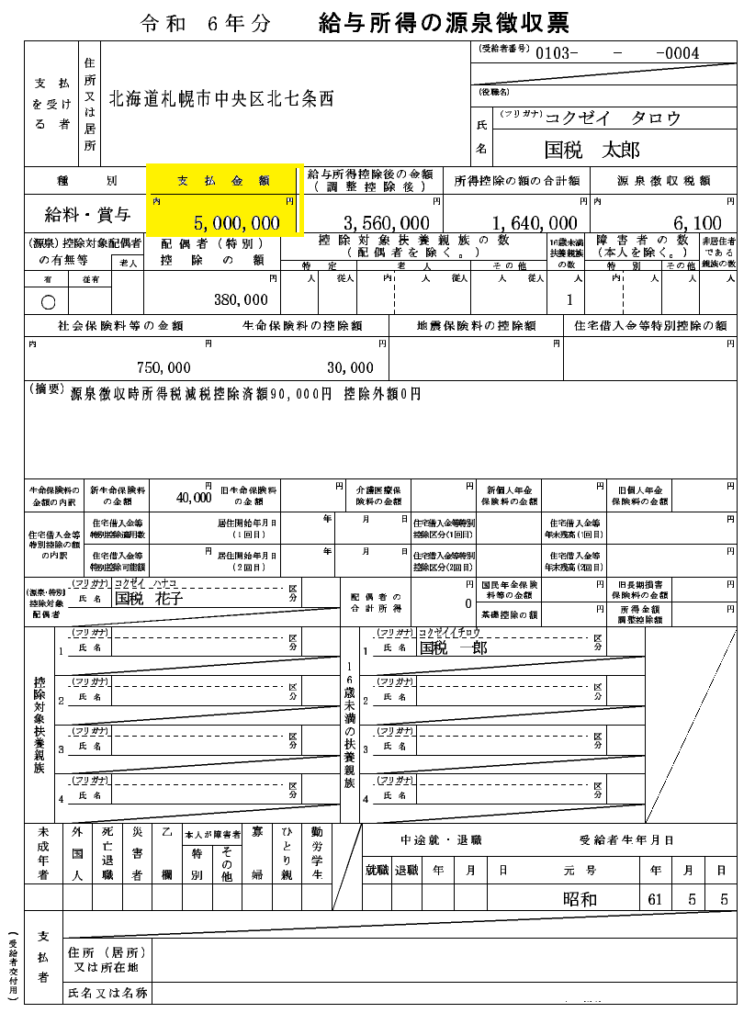

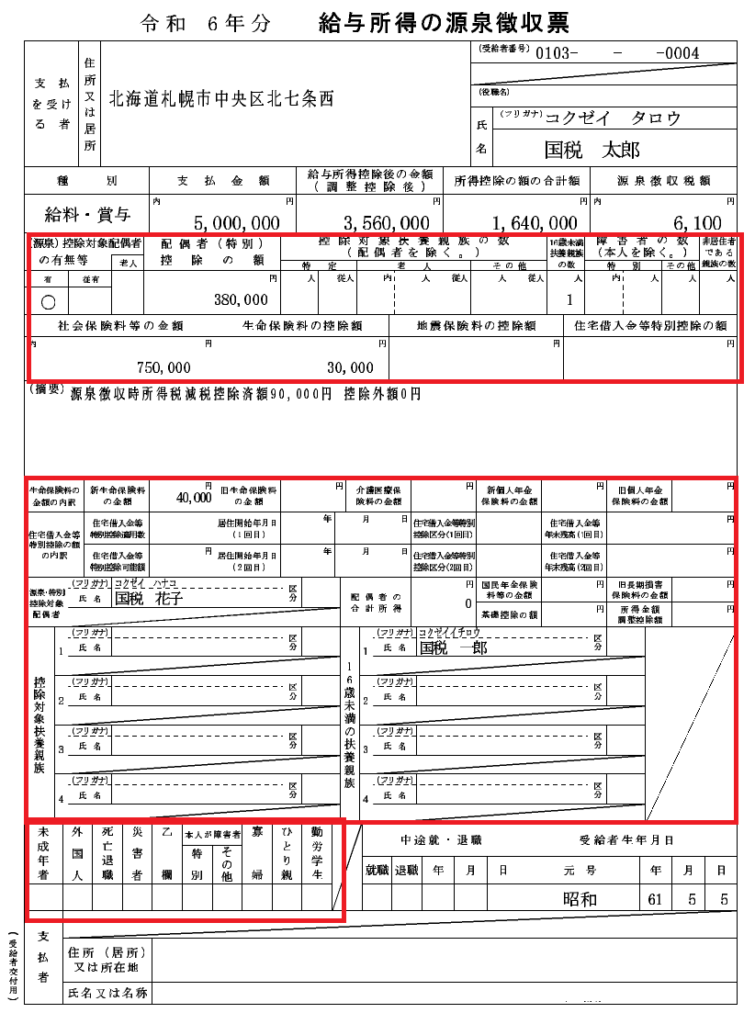

源泉徴収票とは、こちらのような書類です。

12月後半から1月前半に勤務先から渡されることが多いと思います。

1年間の給与収入額・源泉徴収税額などが記載されています。

年収等の記載があり、外部に対する所得証明として活用ができます。 例えば住宅ローンや賃貸契約時の審査で必要になったりします。 中身を見ていきましょう。

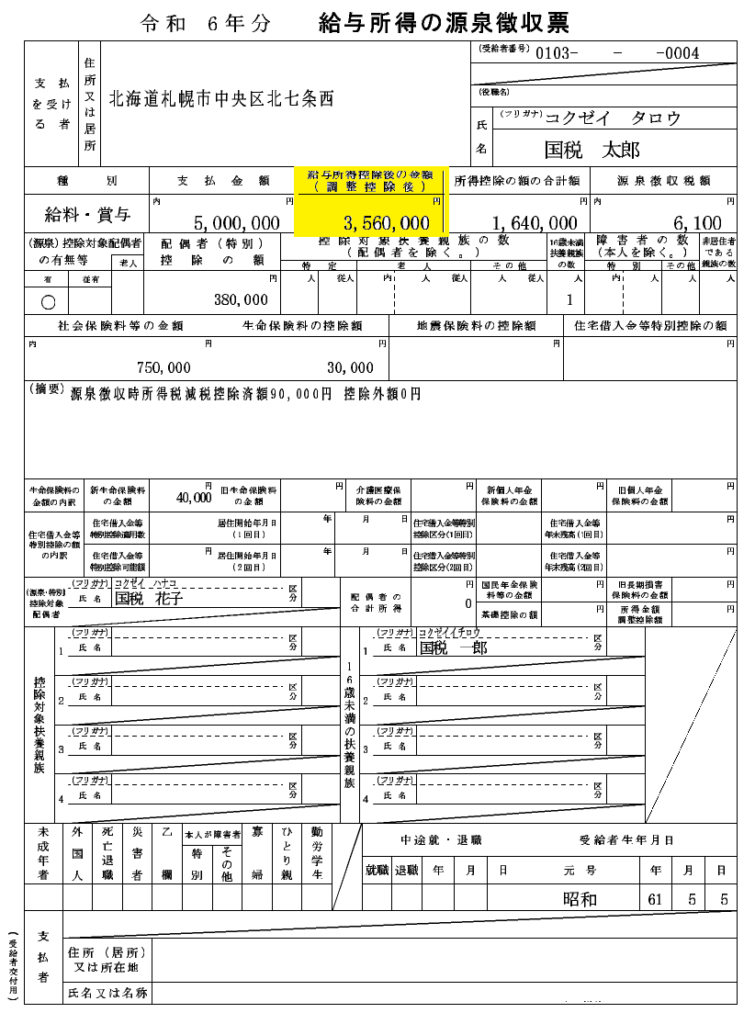

支払金額は1月1日から12月31日の間で支給された給与・賞与の合計額となります。 いわゆる年収ですね。 ちなみにここに非課税通勤手当は入っていません。 給与所得控除後の金額は支払金額から給与所得控除額を引いた金額のことです。

給与所得控除額、難しい言葉ですが、重要なので是非覚えてください。 給与所得控除額とは、税金計算上会社員が利用できる経費のようなものです。

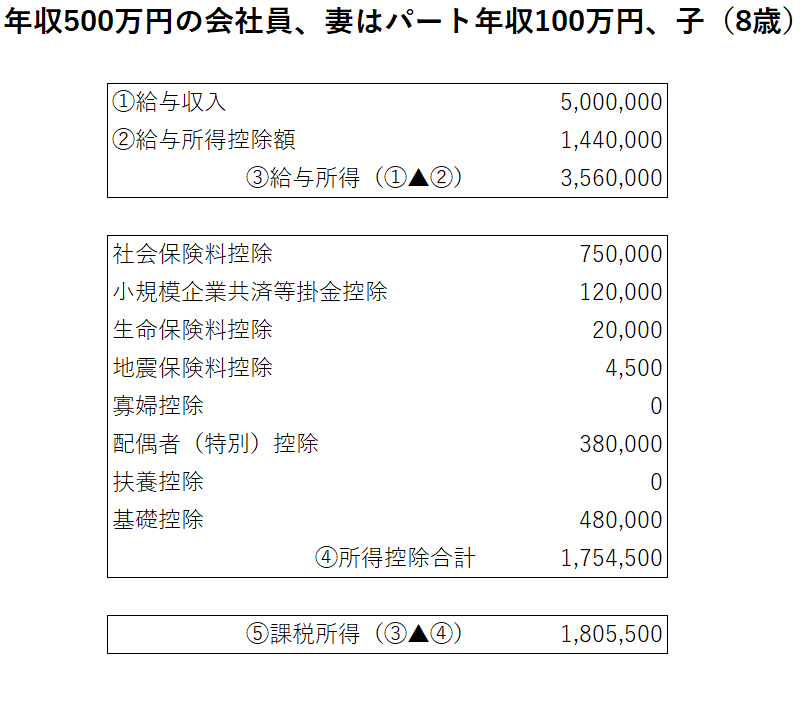

こちらのように、金額は給与収入額に応じて自動的に算出されます。 例えば年収500万円であれば、500万円×20%+44万円で、144万円が給与所得控除額となります。

なので、源泉徴収票の給与所得控除後の金額は500万円▲144万円の356万円ですね。 で、この給与所得控除後の金額に対して所得税がかかるかと言えば、そうではありません。

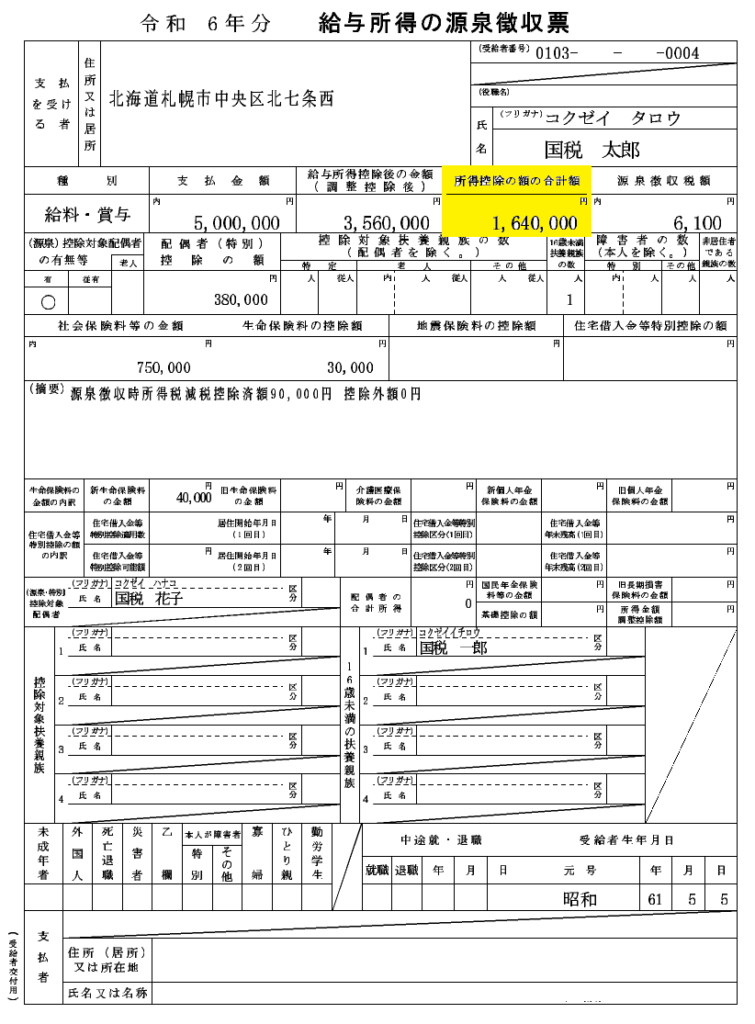

さらにこちらの所得控除の額の合計額を引くことができます。 所得控除の額には社会保険料控除や基礎控除などその人その人で使えるものが様々となっています。 この辺の税金計算の過程をまとめるとこんな感じです。

まず①の給与収入があり、それに応じた経費額である②の給与所得控除額を差引して③の給与所得を求めます。 その給与所得から④の所得控除合計額を引いて、税金計算の基となる⑤の課税所得を求めるという流れです。 この課税所得に所得税率を掛けることにより所得税を計算します。

で、④の所得控除の中身ですが、人によって結構色々あります。 社会保険料控除は給与・賞与から天引されている社会保険料のことです。 小規模企業共済等掛金控除は会社員の方であれば、iDeCo等の掛金が該当します。 iDeCo等の掛け金は所得控除できるので、節税になるというわけです。 生命保険料控除・地震保険料控除はお馴染みですね。

奥様の年収が一定額以下であれば配偶者控除が使えたり、扶養している、例えば子どもが16歳以上で年収103万円以下であれば扶養控除が使えたりもします。 そして基礎控除は会社員であればほぼ皆さん48万円使えることができるはずです。

で、この④のように計算した合計額が源泉徴収票の所得控除の額の合計額、に記載されているということです。 この所得控除の額の合計額は漏れがあると税金上損をする、にもかかわらず漏れていることが多いので、次の章でもう少し詳しく見ていきましょう。

源泉徴収税額は1年間の所得税の天引額の合計額のこととなります。

源泉徴収票のチェックポイント

まず支払金額が1年間の額面給与額・賞与額の合計額と一致しているか、可能であれば2024年中に支給された給与明細と照らし合わせてみましょう。

もし実際の支給額よりも多い金額が源泉徴収票に記載されていると、所得税で損をしているかもしれないので念のため確認しておきましょう。

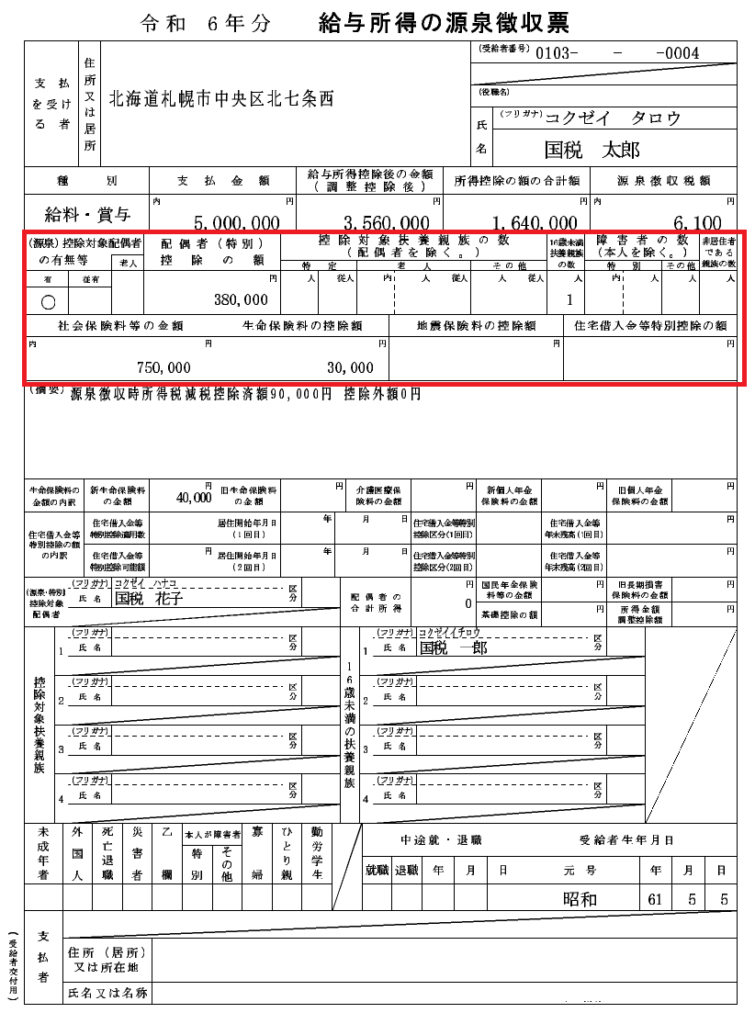

続いて、こちらが重要なのですが、源泉徴収票の所得控除の額の合計額、に漏れがないかを確認します。 基本的な確認方法はこちらの赤枠内をチェックすれば十分です。

代表的なものをみていきましょう。 まずは配偶者控除、配偶者特別控除の額が正しく反映されているかです。 年収1195万円以下の会社員の方で、奥様の年収が188万円以下であれば、ここに数字が入っていなければおかしい可能性があります。

例えば年収1095万円以下で、奥様の年収が150万円以下であれば、控除額が38万円と数字の記載があるはずです。

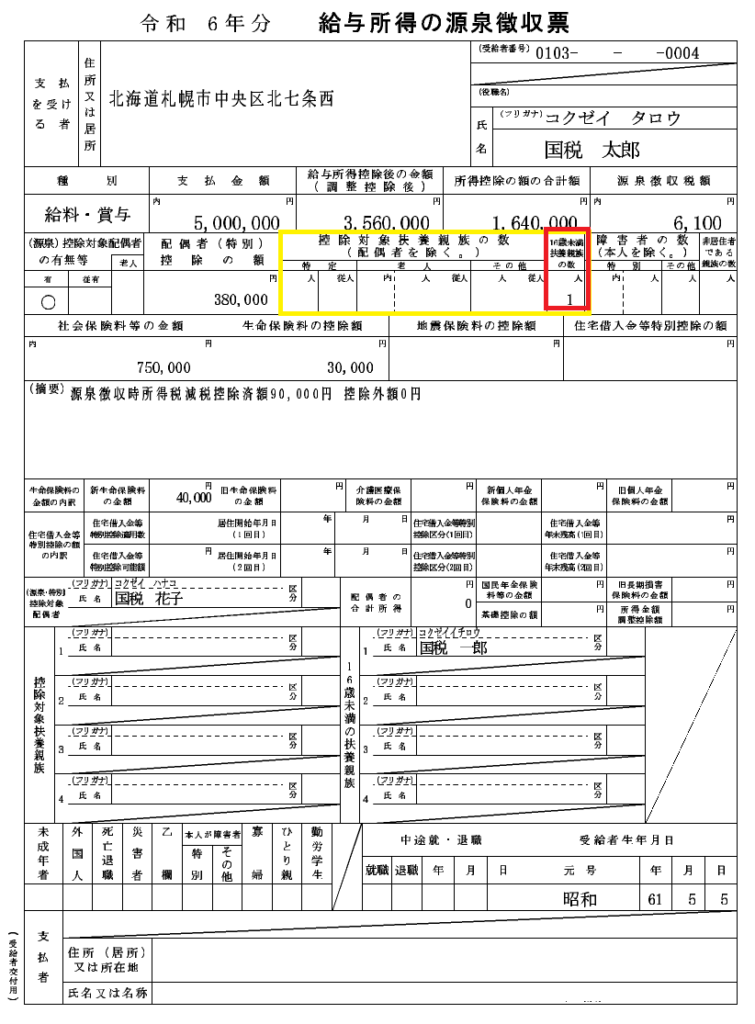

次に扶養親族の情報が正しく反映されているかチェックをします。 扶養親族で代表的なのはお子さんか親御さんだと思います。 お子さんがアルバイトをしている場合、年収103万円を超えるとここに反映させることはできなくなります。 年収103万円を超えると扶養から外れるからです。

103万円以下のお子さんであれば、年齢に応じて記載される箇所が変わります。

16歳未満であればこちらの赤枠部分に入り、所得税においては控除額が0円となります。 0円となっている一応の理由は、児童手当の支給があるからです。

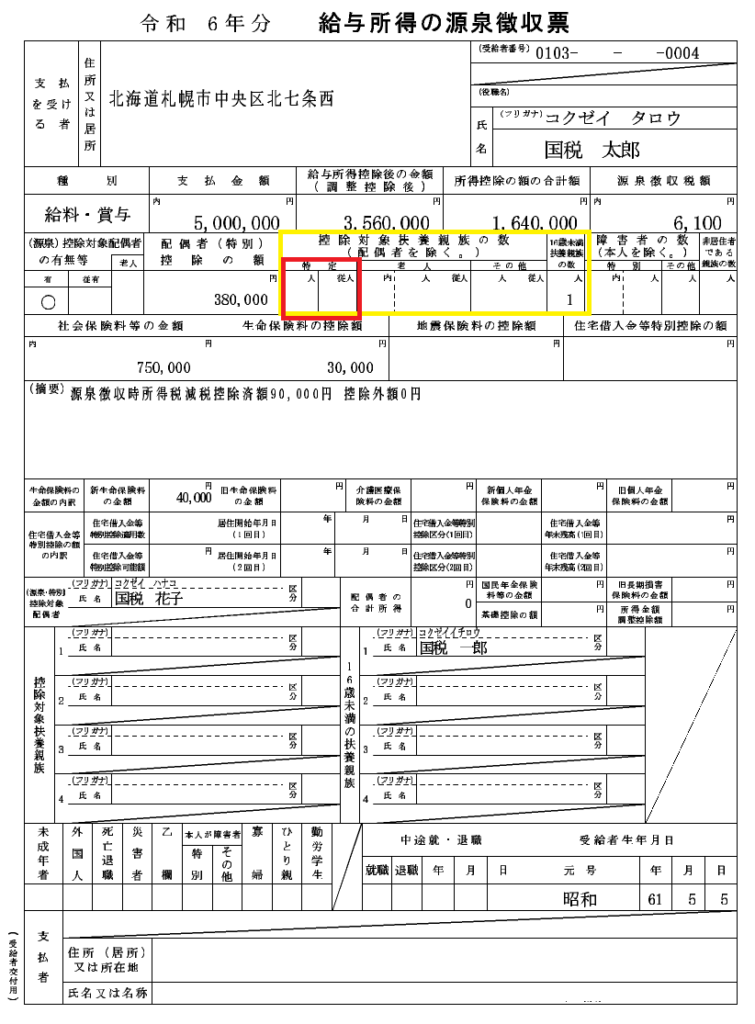

で、19歳以上23歳未満のお子さんはこちらの特定扶養親族欄に入ります。 特定扶養親族の場合、扶養控除額が63万円と高額になります。 大学生でお金がかかるので税制上優遇されているという訳です。

で、それ以外のお子さんはこちらの枠内に反映され、一般の扶養控除として38万円の所得控除が受けられます。 扶養控除単独の金額はこの源泉徴収票には記載がないので、一般扶養控除38万円なのか、特定扶養親族の控除63万円なのかは覚えておきましょう。

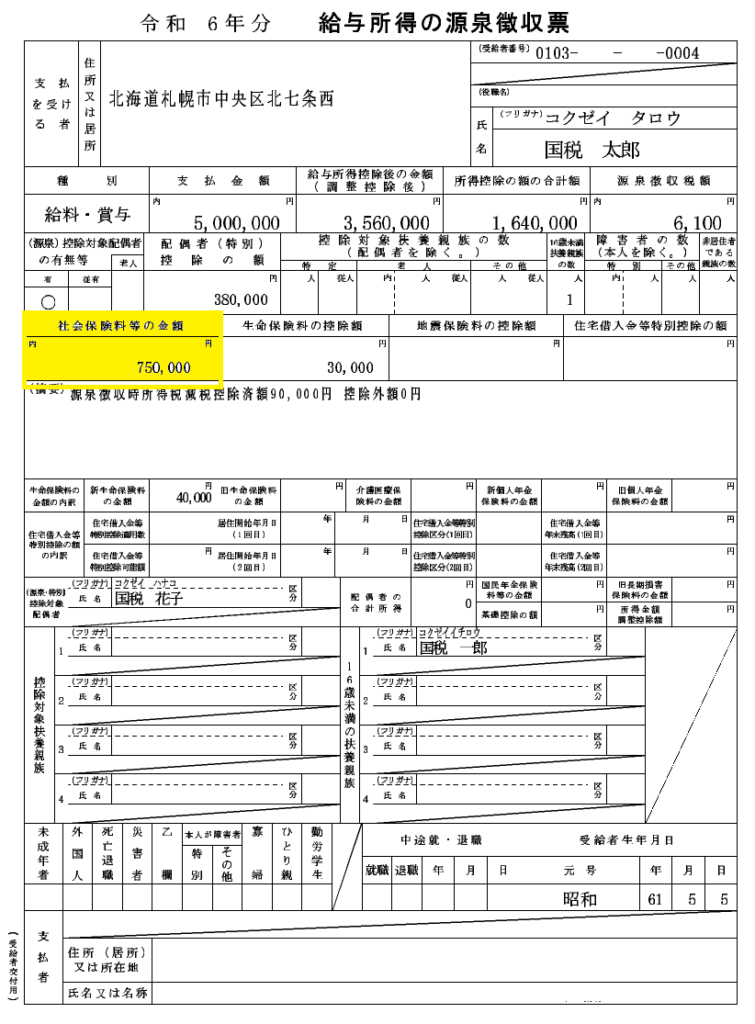

続いて社会保険料等の金額です。 ここには毎月給与から天引されている社会保険料の金額と、iDeCoや小規模企業共済等の金額が反映されます。 iDeCoの金額があれば括弧書きで記載されることになります。

特にiDeCoを実施している方は、掛金が反映されているか、確実に確認しましょう。

続いて生命保険料の控除額です。 控除額計算は少し複雑なので、こちらの赤枠内、生命保険料の金額の内訳が1年間で支払っている保険料と一致するかを確認するのがいいと思います。

で、これらの確認が終わった段階で、赤枠内の数字を足してみましょう。 このサンプル例では116万円となります。

所得控除の額の合計額164万円とは差額がありますが、この差額は基礎控除額48万のせいです。

もし扶養控除を使えるかたであれば、一般扶養控除38万円または特定扶養控除63万円を加算する必要があるのでご注意ください。 で、そうやって計算した金額と源泉徴収票に記載されている所得控除の額の合計額が一致していることを確認しましょう。

もし何かしたら所得控除に抜けがある場合、年末調整をやり直してもらえるか、経理の方に相談しましょう。 それが難しければ、自分で確定申告をすることにより納めすぎた税金を取り戻すことができます。

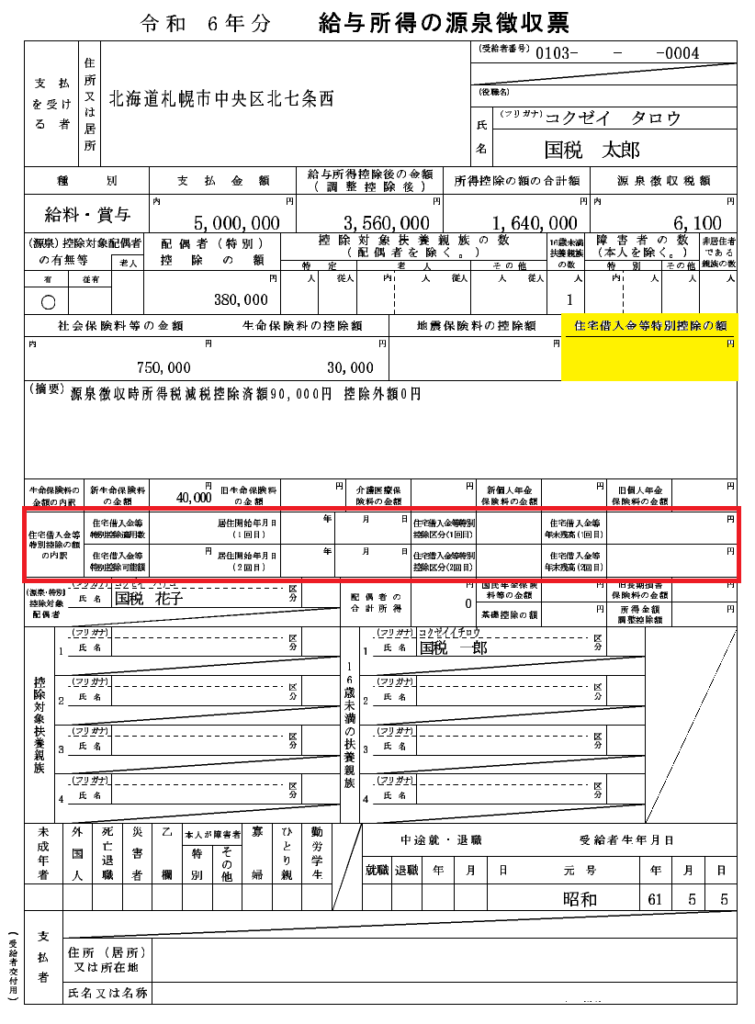

あとの確認事項は住宅ローン減税ですね。 該当する方はこちらの黄色部分に数字が入っているか確認しましょう。

その上で、こちらの赤枠部分の住宅ローンの年末残高が銀行資料と一致しているかも、念のため確認しておくことをおすすめいたします。 住宅ローン減税は所得税に与える影響が大きいので、要チェックです。

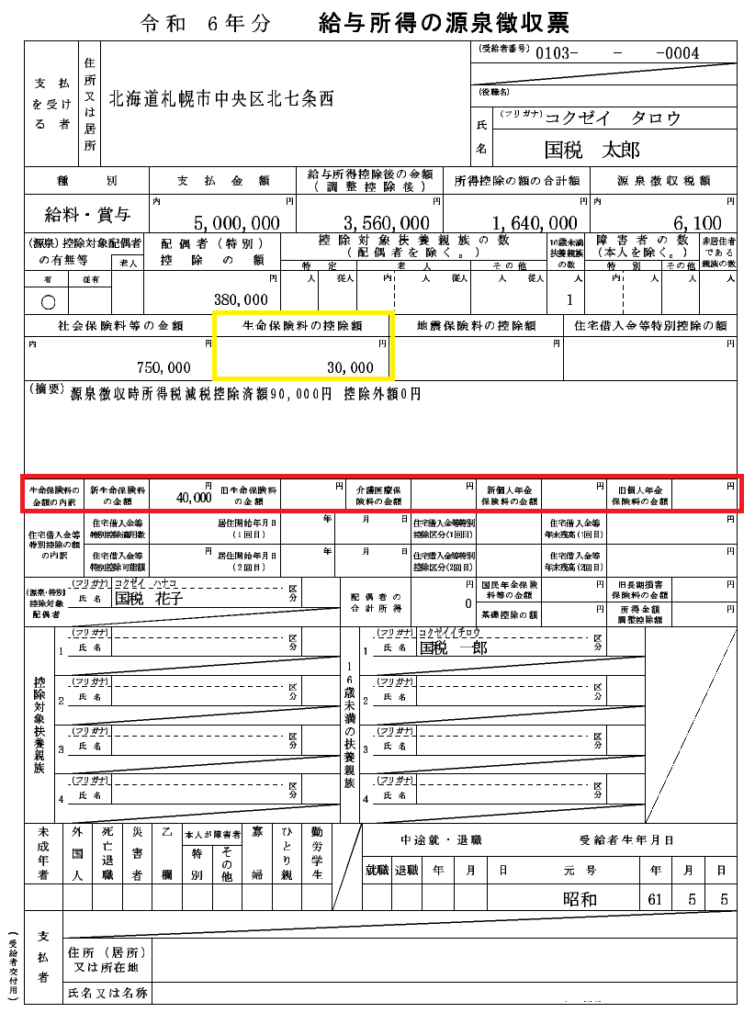

さて、ここまでは例年の源泉徴収票のチェックポイントをご説明しましたが、今年はもう一つ、絶対に忘れてはいけない重要なチェックポイントがあります。 定額減税の漏れがないかのチェックです。

所得税の定額減税を簡単に言えば、3万円✕(1+扶養親族数)の金額分、所得税の減税を受けられるというものです。 定額減税における扶養親族とは2024年の年収が103万円以下である必要があり、年齢の制限はありません。 扶養控除とは異なり、16歳未満であっても定額減税においては扶養親族となります。

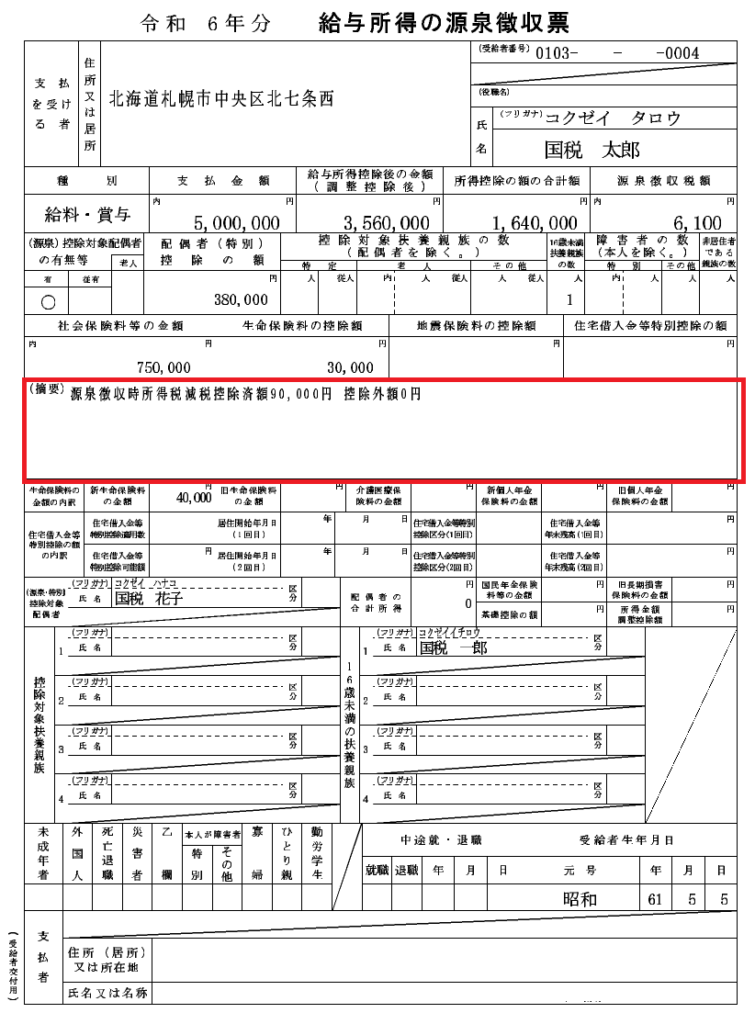

なので、今回の国税太郎の例では、奥様と一人のお子さんがいるので、3万円✕3人の9万円の減税が受けられる、というわけです。 で、その金額が源泉徴収票の摘要欄に記載されているかをチェックします。

元々ある程度の所得税があり、定額減税を使いきることができた方であれば、源泉徴収時所得税減税控除済額に先ほど計算した定額減税額の記載があるはずです。 定額減税を使い切ることができない場合、横の控除外額に使い切れなかった分の記載があります。

なので、そのような方は2つの数字を合算した金額が、計算した定額減税額と一致しているかを確認しましょう。 ちなみに年収103万円以下で扶養に入っている方の場合、控除外額に数字が反映されることになります。

ただ、それ以外の方で控除外額がある場合、第2次調整給付金の対象になる可能性があります。 なので、どうせ定額減税を使い切れないから確認しなくていいやというスタンスではなく、金額が正しいか、きちんと確認することをおすすめいたします。

特に2024年中にお子さんが生まれた方や結婚をした方は、新しい扶養人数分、定額減税額が漏れている可能性があるので要チェックです。 そして、この定額減税の記載額が実際よりも少ない金額だった場合も、まずは会社の経理の方に相談をしましょう。

その上で、会社が修正に応じてくれない場合は、ご自身で確定申告をする流れとなります。 この内容の確定申告であれば、税務署窓口に行けばすぐやり方を教えてくれて、その場で申告ができる内容です。 税金に与える影響が大きい内容なので、是非行動しましょう。

記事内容が多くなってしまったので、控除外額がある方向けの第2次調整給付金の要件や支給額等は次回の記事で記載しようと思います。ご一読、ありがとうございました。