企業が従業員を雇用すると、給与から差し引いた税金を国や自治体に納める義務が発生します。その中の一つが「住民税の特別徴収」です。経理初心者の方にとっては「いつ、どのように納付すればよいのか」「納期の特例って何だろう?」と疑問に感じる部分かもしれません。この記事では、法人が行う住民税の特別徴収について、納付方法と納期の特例をわかりやすく解説します。

住民税の特別徴収とは?

住民税は、従業員が前年に得た所得に対して課される地方税です。原則として、会社(法人)が従業員の給与から毎月差し引き、まとめて市区町村に納めます。これを「特別徴収」といいます。 一方、個人が自分で納める方法は「普通徴収」と呼ばれますが、原則として従業員を雇っている法人は特別徴収を行わなければなりません。

起業したばかりの法人であれば、年末調整を実施した翌年6月から住民税の特別徴収が始まり、原則7月10日から毎月納付が必要となります。ただ、従業員数10名未満の法人であれば「納期の特例に関する申請書」を提出することにより年2回の納付にすることが可能です。該当する法人であれば効率化のために申請しておきましょう。

札幌市への個人住民税(特徴)の納付方法

住民税の特別徴収の納付方法ですが、残念ながら自動引き落としはできません。次のどちらかの手段で納付することになります。

- 紙の納付書で金融機関窓口納付

- eLtax上で電子納付

紙の納付書は毎年5月前後に法人宛てに送付されます。ただ、今時金融機関窓口で納付するのは手間なのでおすすめしません。よって、皆さんは是非eLtax上で電子納付に挑戦しましょう

eLtaxでの個人住民税(特徴)の納付方法

eLtaxでの納付であれば、①インターネットバンキング、②クレジットカード、③ダイレクト納付、のいずれかの納付が可能です。下記納付方法となります。

「eLtaxのログイン画面」から法人で取得している利用者ID・暗証番号でログインします。

※税理士と顧問契約している場合は、上記利用者IDを税理士が取得しているため、もし共有されていなければ税理士から情報を取得しましょう。新規発行してしまうと少し面倒なことになります。

※eltaxで初めて納付手続きをする方は、「利用者メニュー」→「利用者情報の照会・変更」画面で「e-Mail」登録をする必要があります。納付手続きには登録e-Mailへ送信されるワンタイムパスワードが必要になるからです。

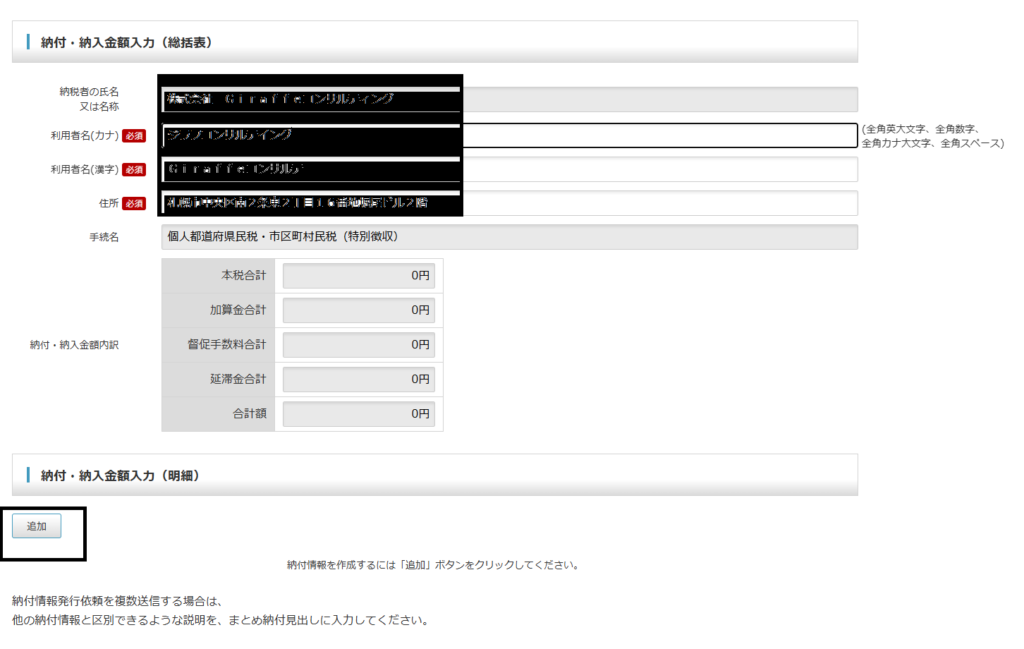

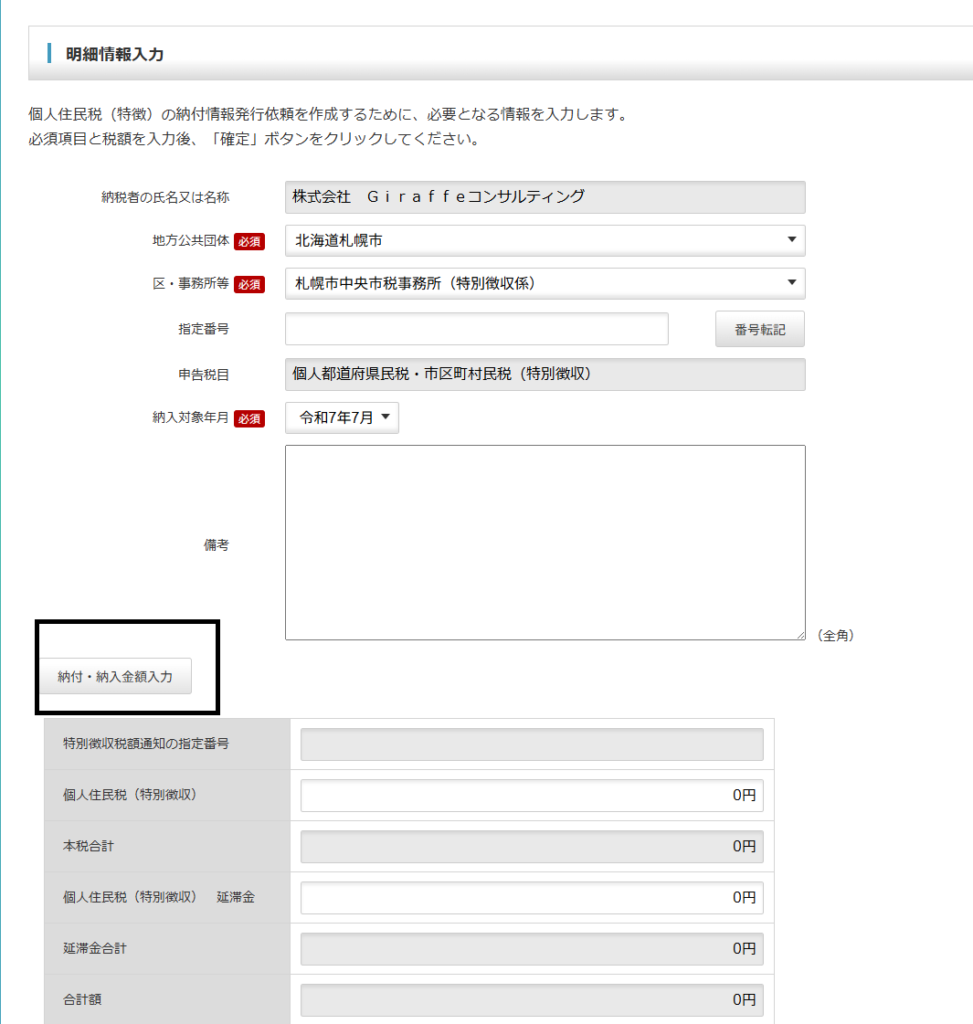

「納税メニュー」→「個人住民税(特徴)」の画面に入り、「手入力による作成」にチェックをいれ、「納入対象年度」を選択した上で「次へ」をクリックします。

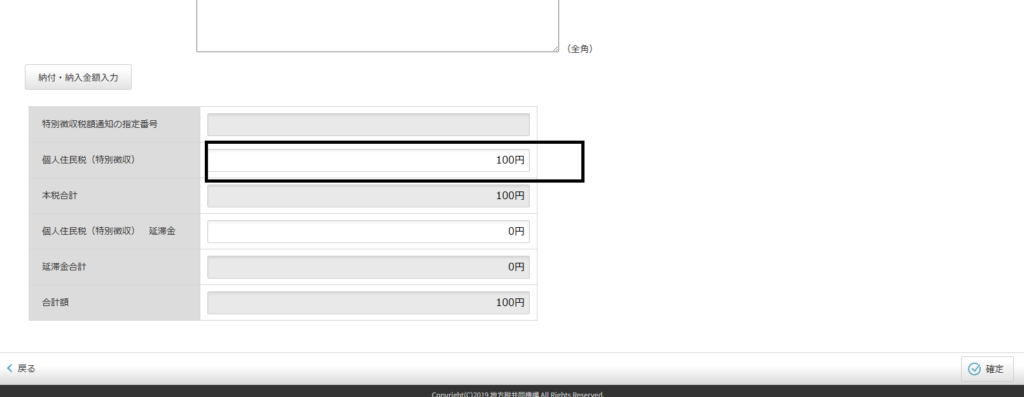

「明細情報」の入力を行い、「確定」します。

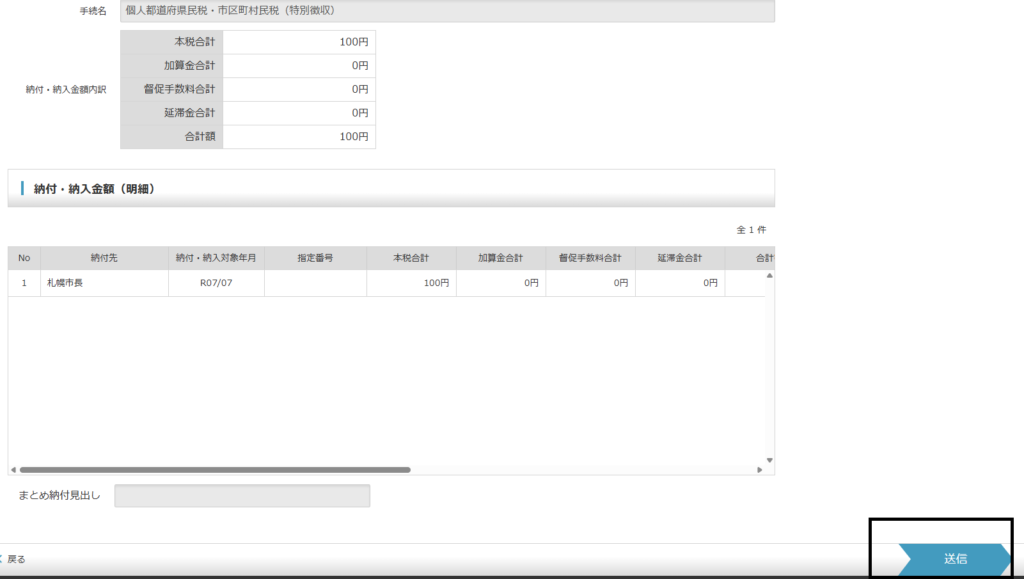

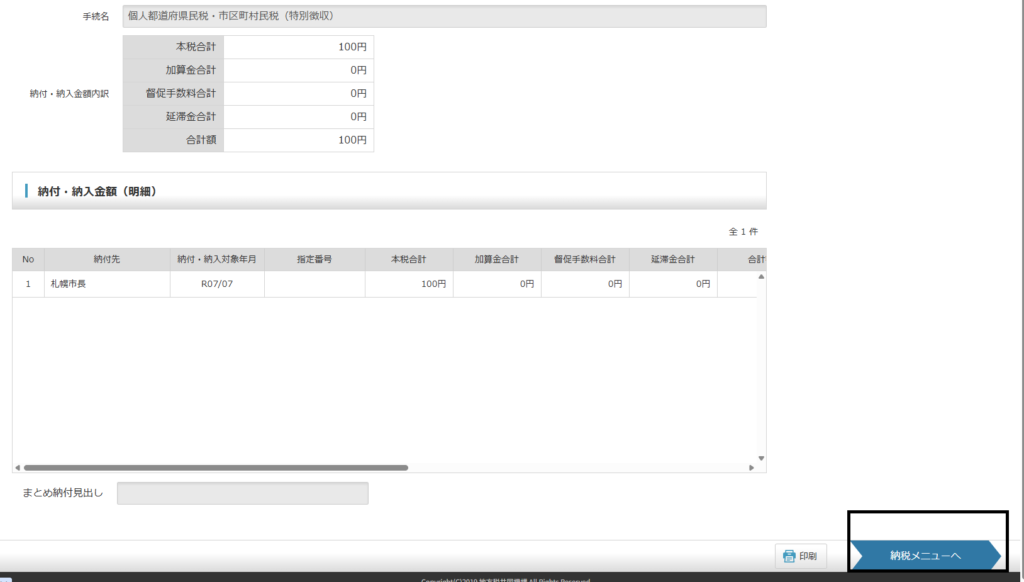

納付先や納付う対象年月、金額に誤りがないことを確認した上で、「送信」し、「納税メニュー」へ戻ります。

これで下準備は完了です。ここから納付方法を選択し、実際に納付します。

「納付情報発行以来の確認・納付」画面で先ほど送信した納付情報を選択し、「次へ」をクリックします。

念のため送信されて納付情報が正しいか確認し、問題がなければ「次へ」をクリック。

あとは納付方法(インターネットバンキング、クレジットカード、ダイレクト納付)を選択し、案内に従って情報を入力すればeLtax上で納付を完了できます。

※ダイレクト納付は事前登録が必要です。

「納期の特例」とは?(年2回納付)

毎月の納付は手間がかかるため、条件を満たす事業所は年2回にまとめて納付できる制度(特別徴収税額の納期の特例)が利用できます。事務負担を減らしたい小規模事業所に有効です。

対象となる事業所

常時10人未満の従業員に給与を支払っている事業所が対象です。従業員数や事業の実態により取扱いが異なる場合があるため、最終判断は各市区町村へ確認しましょう。

納付期限(半期ごとに一括)

- 6月〜11月分 … 12月10日まで

- 12月〜翌年5月分 … 翌年6月10日まで

例:2025年6〜11月分 → 2025年12月10日までに一括納付。

利用手続き

- 各市区町村のホームページ等から「納期の特例の承認申請書」を入手。

- 必要事項を記入し、郵送で申請。

- 承認後、指定の期間から年2回納付へ切替。従業員数が増えて対象外となった場合は速やかに届出を行い、通常納付へ戻します。

札幌市在住の従業員であればこちらの「札幌市HP」から申請書を取得してください。

従業員の退職に伴う特別徴収の事務

従業員が退職した場合、給与から住民税を天引できなくなります。そのため、市区町村に「特別徴収・給与支払報告に係る給与所得者異動届出書」を提出する必要があります。これにより、市区町村は退職後の住民税の請求を、法人ではなく退職した従業員個人にすることになります。

上記届出書の提出を忘れると、退職した従業員の住民税の請求がいつまでも法人にされるのでご注意ください。

まとめ

住民税の特別徴収は原則「翌月10日」納付。小規模事業所であれば納期の特例により年2回に集約できます。事務負担の軽減効果は大きい一方、半期一括納付による資金負担が生じるため、資金繰りと期限管理をセットで運用するのが成功の鍵です。自社の人員規模・業務体制に合わせて制度利用を検討し、迷った場合は従業員の住所地の市区町村へ相談しましょう。