今年も年末調整の季節がやってきました。 普段税金について考えていない方は、会社から配布された紙をほぼそのまま会社に提出しているケースもあるのではないでしょうか。

ただ、今年に限っては、年末調整で不備があると大損するケースがあります。 定額減税が受けられなくなるケースもあるので十分にご注意ください。

年末調整の基本

■会社員の確定申告

・毎月の所得税天引額は概算額

⇒年末調整で所得・税金を確定

■マル扶・マル保・基配所と控除証明書を提出

⇒会社側が税金計算をし、税金の還付・追加徴収を実施

源泉徴収票の配布

⇒会社側が天引きした税金を納付

市区町村へ給与支払報告書

⇒来年の住民税額が決定

年末調整は会社員の確定申告と言われています。

会社員の方は毎月の給与から所得税が天引きされていますが、天引額はあくまでも概算額です。

年末調整の段階で会社側がその方の年収・各種所得控除額等を確定させ、1年間の課税所得や税金を計算します。

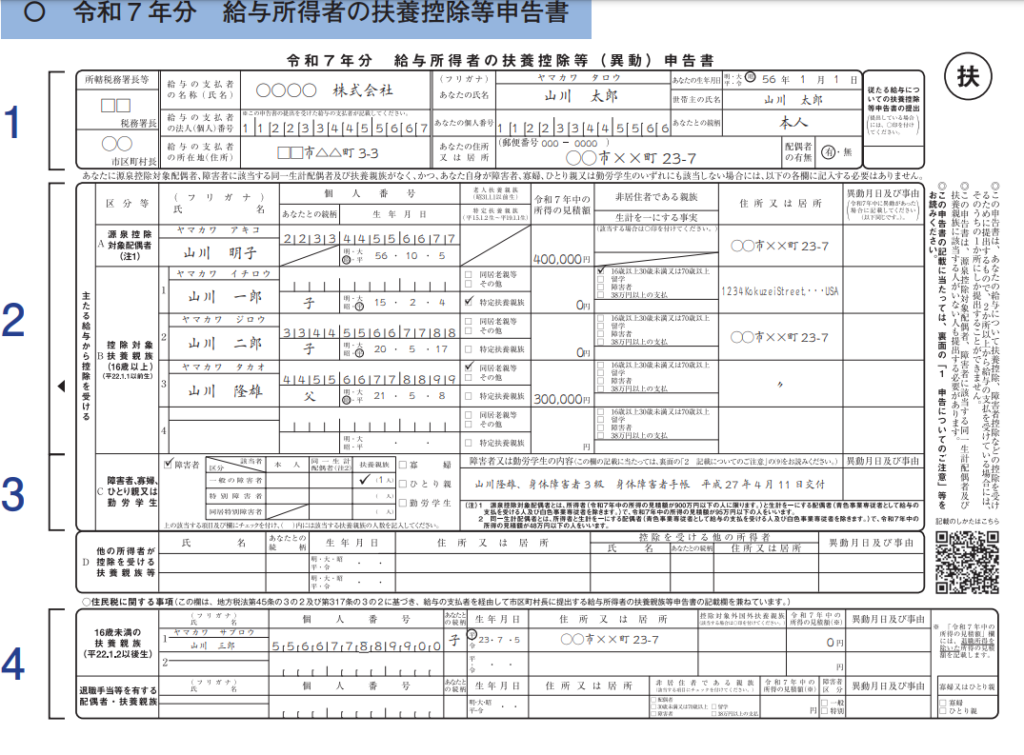

そして、そのために会社員の方は会社側にマル扶・マル保・基配所の3枚の用紙と控除証明書を提出します。 マル扶とは扶養控除等申告書のことで、こちらの様式となっています。

11月頃に毎年会社から配布されて、必要事項を記載した上で会社側へ提出するよう言われる例の書類のことです。 これらの書類により、会社側は各従業員の各種所得控除額を把握し、税金計算をします。

そして、多くの場合は毎月天引きし過ぎていた所得税を、12月又は1月支給給与で、従業員に還付をするという流れとなります。 12月又は1月の手取り額が多いのは、毎月の天引額が多かった分が還付されるから、ということです。

年末調整が完了した段階で会社は従業員に源泉徴収票を交付します。 会社側はさらに、年末調整で天引き等をした税金を国に納付し、 市区町村に給与支払報告書という書類を提出します。 これにより、皆さんお住いの市区町村は皆さんの年収や所得控除内容を把握し、翌年6月以降に徴収開始となる住民税計算をする、という流れとなります。

令和6年の年末調整の変更事項

■定額減税あり

⇒年調時点での扶養親族等を会社が理解する必要あり

☆マル扶の扶養親族情報はしっかりと記載すること

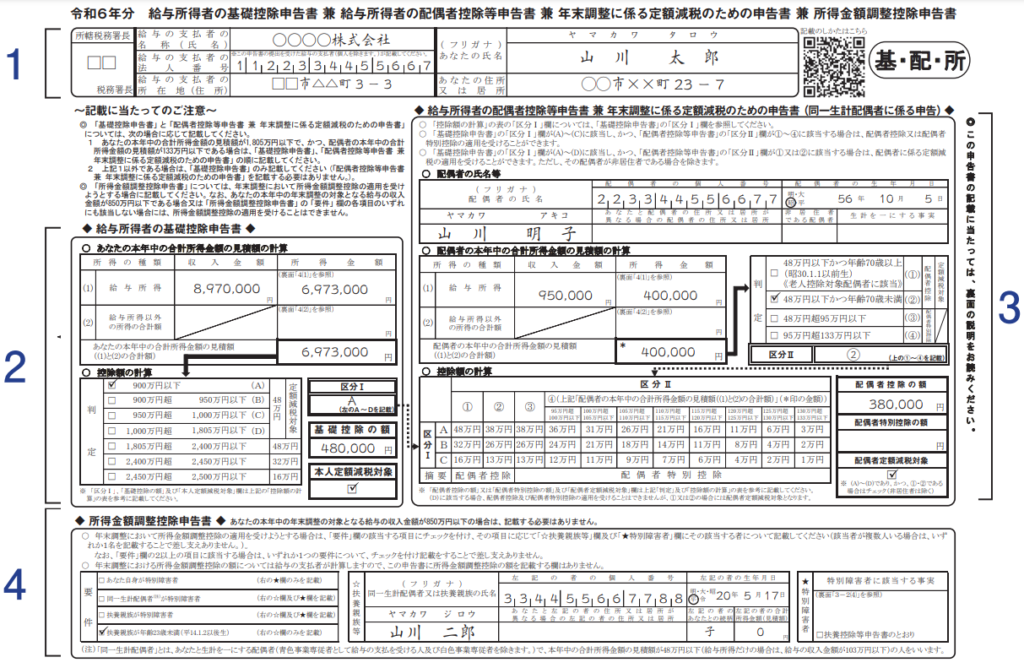

■基・配・所の様式変更

⇒定額減税のための申告書も合併

⇒今年の上記資料とマル扶は正確に記載しよう!

■簡易版マル扶の創設

⇒「前年から異動なし」と記載で提出可へ

※簡易申告書ではNGな場合もあり

※マル扶・マル保:特に変更点なし

年末調整は毎年行われますが、毎年何かしらの変更点があります。 今年は何と言っても、定額減税の影響が大きいです。

年末調整時点での扶養親族等の情報を会社側が正確に理解できるように、しっかり書類に記載しましょう。 でないと、定額減税が受けられなくなってしまうかもしれません。

特にこちらの扶養控除等申告書の配偶者や扶養親族の情報は絶対に漏れがないようにしましょう。 記入欄が間違っているくらいであれば、会社側が修正してくれるので問題ありません。

ただ、そもそもお子さんの情報などを記入していなければ、会社側は把握もできないので、扶養親族の情報は漏れなく記入してください。

続いて、こちらの基・配・所の様式が変更となりました。 同じ用紙に定額減税のための申告書も組み合わさった形です。

こちらはいくつか注意点があるので、次の章で解説いたします。 いずれにせよ、今年の基・配・所とマル扶の記入は正確にしないと定額減税等で損をするかもしれないのでご注意下さい。

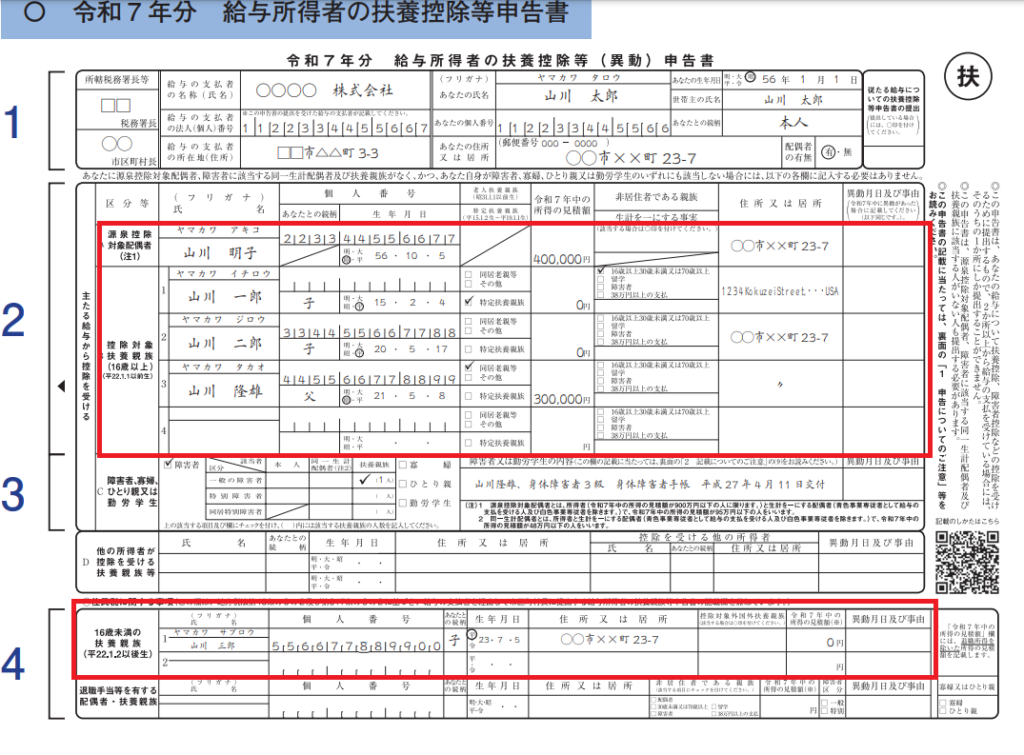

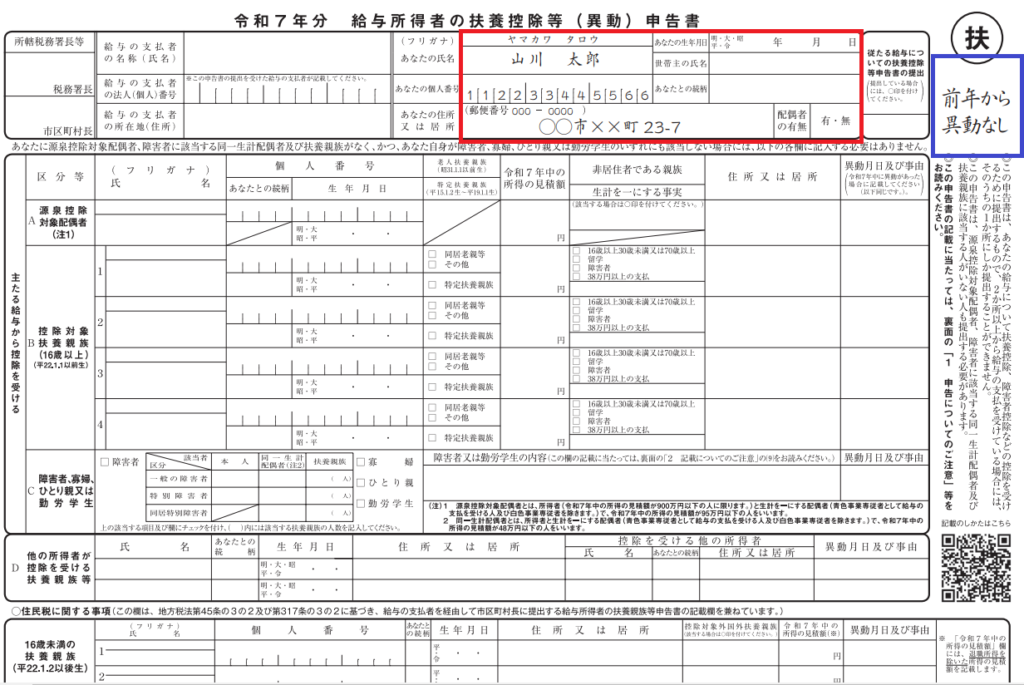

そして、今年から簡易な扶養控除等申告書が創設されました。 前年にその勤務先に提出した扶養控除等申告書に記載した事項に異動がない場合に提出することができる簡易版の申告書のことです。

ですので、昨年末に提出した扶養控除等申告書と配偶者や扶養親族の状況が変わらなければ、今年の年末調整で提出することができる、というものです。 何が簡易になったかと言えば、こちらのように、該当する方は、扶養控除等申告書の赤枠部分の氏名・個人番号・住所だけ記入し、青枠部分のように「前年から異動なし」と記載するだけで勤務先に提出OKとなりました。

前年から異動がなければ、生年月日や配偶者・扶養親族の情報を記入しなくてもいい、ということです。 但し、結婚・離婚・お子さんが誕生したときなど、一定のケースでは簡易版申告書が認められないこともあるので注意も必要です。

また、特に今年の年末調整について言えば、定額減税が受けられないと悲惨なので、扶養親族情報はしっかり記載して提出したほうがいいです。 なので、個人的には、今年に限っては簡易版を利用することはおすすめしていません。

【要注意】年末調整で損するパターン

■定額減税のチェック漏れ

・基・配・所の2か所のチェック欄

・マル扶の扶養親族の入力

☆源泉徴収票で定額減税額をチェックすること!

■配偶者、扶養控除と障害者控除の記入漏れ

配偶者控除はマル扶だけでなく基・配・所の入力も必須

■保険料控除の入力漏れ

まず、今年に限っては、定額減税のチェック漏れが一番怖い内容となります。

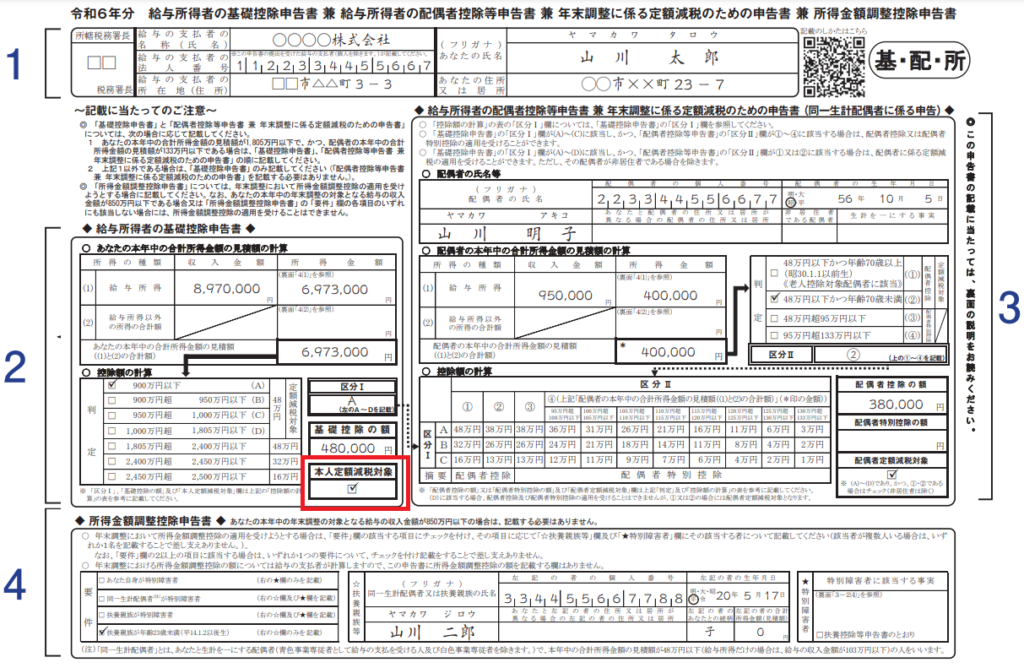

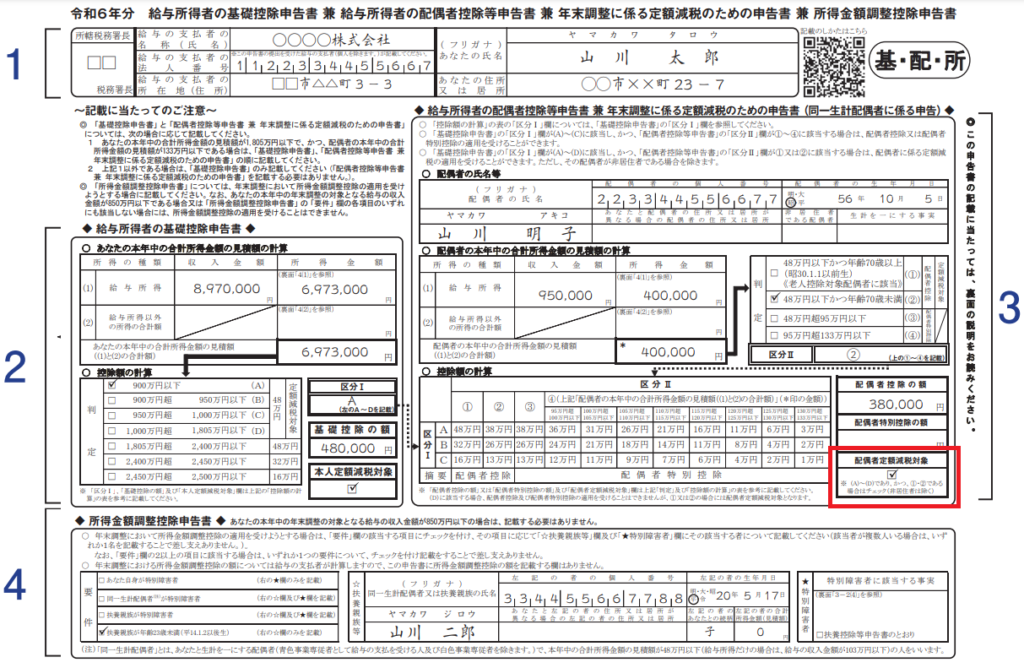

こちらの基・配・所の書類の記入方法ですが、本人分の定額減税を受ける場合、こちらの「本人定額減税対象」にチェックを入れて会社側に提出しなければいけません。

また、配偶者の今年の年収が103万円以下で、配偶者を扶養しているという方は、こちらの配偶者情報をしっかりと記載してください。 その上で、「配偶者定額減税対象」にチェックを入れることにより、配偶者分の定額減税を受けることができます。

この本人分と配偶者分の定額減税のチェック欄、チェックし忘れていても会社側が不備を指摘してくれる可能性もありますが、そのままスルーされて、定額減税が受けられなかった、なんてケースがでてくることも想定されるので、十分ご注意ください。

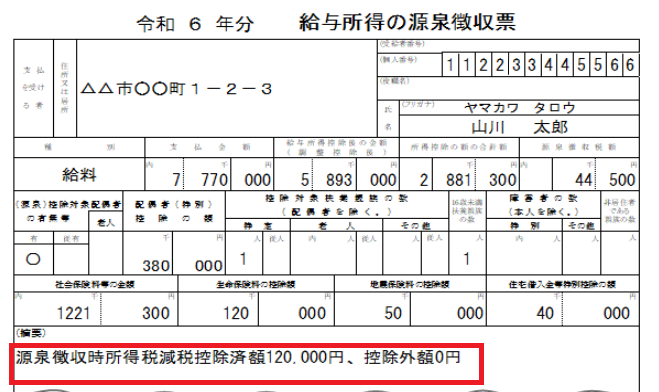

なお、定額減税がきちんと受けられているかどうかは今年会社から交付される源泉徴収票で確認できます。

こちらのように、2024年分の源泉徴収票の摘要欄にはその方が受けられた定額減税額が記載されます。 所得税の定額減税は1+扶養親族数に3万円を掛けた金額です。 子ども2人を扶養している方であれば、3人✕3万円で9万円が正しい定額減税額となります。 その金額と摘要欄に記載されている金額が一致しているか、源泉徴収票をもらった時は確実に確認しましょう。

また、これは今年に限った内容ではありませんが、配偶者控除や扶養控除、障害者控除の記入漏れもよく見る損する例です。 特に配偶者控除はこちらの扶養控除等申告書に記載するだけではなく、こちらの基・配・所の赤枠欄に情報を記入することによってはじめて受けられるものです。 記入漏れがないよう、ご注意ください。

生命保険料や地震保険料を支払っているにもかかわらず、保険料控除申告書を提出していないケースも損をします。 保険料控除を受けられれば、課税所得が減り、所得税・住民税が少なくなります。 保険会社等から控除証明書が送付される方は、確実に提出することをおすすめいたします。

まとめ

ということで、本日は年末調整で損をする人というテーマでお話をしました。

中には年末調整だけではなく確定申告をした方がいい人もいます。 特例以外でふるさと納税をしている方、医療費控除が受けられる方、住宅ローン減税初年度の方 これらの方々は年末調整で控除を受けることができないので確定申告が必要となります。 損をしないために、漏れなく対応しましょう。