2025年からパート主婦の年収の壁に変化がありました。

2・3月と国会で紛糾していた、あれです。

でも、結局、年収の壁ってどう変わったの?

結局パート主婦は、年収いくらにするのがお得なの?

今回の記事ではそちらの内容についてお答えできればと思います。

2025年の年収の壁の改正内容

昨年の年末から今年の3月まで国民民主党と自民党が大騒ぎしていた年収の壁の改正についてです。

これ、大騒ぎしていた割には残念な結果になっているのですが、内容は把握しておきましょう。

■所得税の103万円の壁が崩壊

・給与所得控除

55万円→65万円へ

・基礎控除

48万円→58~95万円へ

☆但し、変更は所得税だけ →住民税・社会保険は変更なし

→働き控えは全く防げない

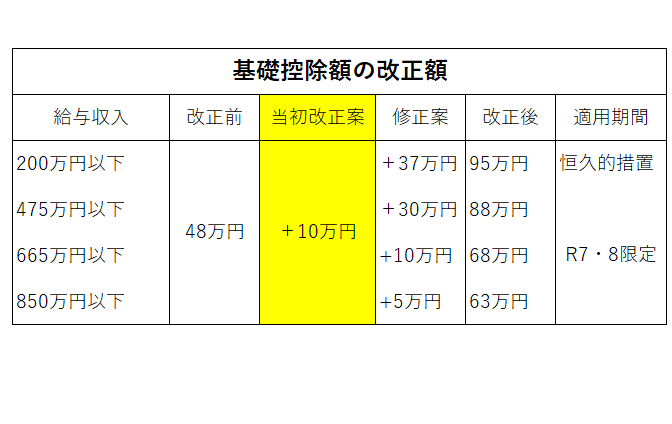

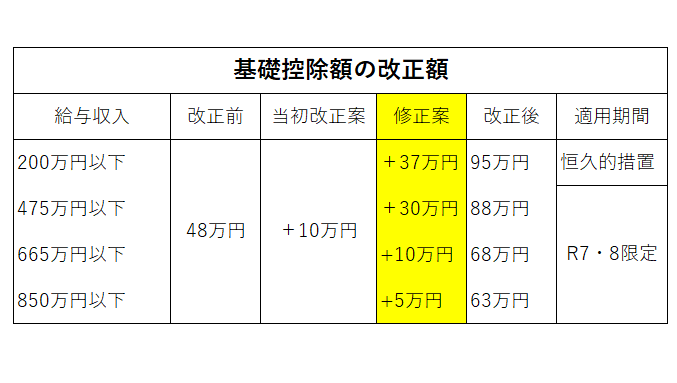

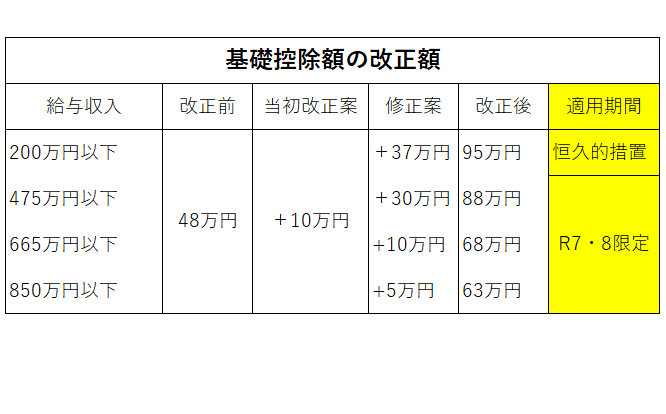

改正内容の結論を言えば、所得税の103万円の壁が崩壊しました。 103万円の壁は会社員の経費額である55万円とほぼ皆さんが使用できる基礎控除額48万円を合算した金額です。

この103万円以下の給与収入であれば、所得税が発生しないよというのが103万円の壁でした。 これが変わります。

まず給与所得控除額が2024年までの55万円から2025年から65万円に10万円引き上げられます。 こちらは単純なのでいいですね。

問題は基礎控除額の変更です。 当初案では現行の48万円に10万円を加算した58万円、一律58万円で改正案が作成されました。

ただ、これが土壇場で修正が加えられました。 年収に応じて基礎控除額をもっと増加しようという修正です。

具体的には年収200万円以下の方であれば、10万円の増額だけではなく、さらに37万円を増額する、 年収200~475万円の方であれば、10万円の増額だけでなはなく、さらに30万円を増額する、というものです。

基礎控除額が増加する、つまり減税になるなら結果オーライと思う方もいるかもしれませんが、中途半端な改正内容で税金計算が非常に複雑怪奇なものとなります。

しかもこの修正案の基礎控除額の増加、年収200万円以下の方であれば恒久的な措置、つまり2025年以降ずっとこの基礎控除額となりますが、年収200万円超の修正案の増額は2年間限定の措置です。

令和9年からはなくなるので、昨年行われた定額減税のような一時的な措置というわけです。

しかも、この年収の壁の改正の対象は基本的に所得税だけです。 パート主婦にとって切実な問題となっている社会保険の扶養の壁、106万円・130万円の壁についてはこの改正とは無関係となっています。

これでパートの働き控えを防げるのか、、、全く防げる気がしませんね。

<2025年以降の年収の壁>

■社会保険の壁

・106万円の壁

パート先で社会保険加入となる(15%)

※従業員数51人以上の勤務先の場合

・130万円の壁

社会保険の扶養から外れる

※従業員数50名以下の勤務先の場合

※年収の壁・支援強化パッケージ

→収入の一時的な増加は2年まで猶予

■住民税の壁

・110万円の壁

住民税の課税開始(10%)

■所得税の壁

・160万円の壁

所得税の課税開始(5%)

パート主婦に関係する、現在確定している2025年以降の年収の壁についてまとめてみましょう。

社会保険の壁はそのまま残ります。 まず106万円の壁、勤務先の従業員数が51人以上の場合に関係します。

ここで言う従業員数とは社会保険の加入者数のことです。 で、この勤務先で年収106万円を超えると、パートであってもこの勤務先で社会保険に強制加入となるというものです。

パート側の負担割合は、ざっくり給与の15%です。 つまり、106万円の壁にひっかかると、手取りが15%減るという、かなりの痛手になるということです。

次に、従業員数50名以下の勤務先の場合、106万円の壁は関係ありません。 130万円の壁が社会保険の扶養でいるためには関係があります。 130万円の壁は社会保険の扶養でいるための条件です。 130万円の壁に引っかかっても、扶養から外れるだけで、勤務先で社会保険加入となるわけではありません。

よって、その場合、自分で国民健康保険・国民年金加入となります。 国民年金は毎月1.7万円程度、国民健康保険を合わせると、年間25万円から30万円程度の負担増になるので、130万円の壁も要注意です。

ただし、令和5年秋に始まった年収の壁・支援強化パッケージの影響で、収入の一時的な増加が理由で130万円を超える場合は、2年までは扶養のままでいられるという猶予措置も設けられています。

これ、重要な内容ですので、この詳細についてこちらの動画でご確認頂ければと思います。 ここまでが社会保険の壁についてでした。

次は住民税の壁です。 これまで100万円の壁と呼ばれていたものが110万円の壁となります。 こちらは、年収110万円以下であれば住民税は発生しないよ、というものです。

2025年から給与所得控除額が10万円増加したことに伴い、10万円非課税枠が増えました。 住民税は一律10%の税率なので、この非課税枠を超過した部分に10%課税されるというイメージです。

続いて所得税の壁です。 これが2025年の国会で大騒ぎされた内容で、今まで103万円の非課税枠であったものが、160万円と金額的には大分増えました。 所得税の最低税率は5%です。

ただ、この5%の税率を嫌がって、年収160万円を意識する人は少ない気がします。 そもそもこの160万円の壁の前に、大きな負担増となる社会保険の壁がありますからね。

結局パート主婦は年収いくら稼ぐのがいいのか

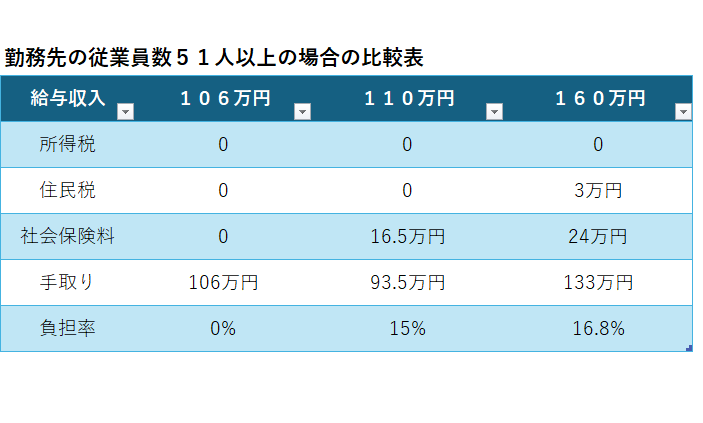

まずこちらの表をご覧ください。

給与収入毎に所得税・住民税・社会保険料の負担がどれくらい発生するかを表にしたものです。 まず年収106万円未満であれば社保扶養でいられます。 なので、社会保険料も所得税も住民税も発生せず、税金負担割合は0%です。

で、仮に106万円の壁に該当する方が年収110万円であった場合が次です。 社会保険料が16.5万円で、負担率は15%。 106万円から4万円増えただけなのに、かなりきつくなります。

さらに年収を160万円にした場合は住民税も発生します。 ただ、金額は3万円のみなので、社会保険料を加算した負担割合は16.8%と、年収110万円のときと比較して、さほど負担割合は増えません。

ここから分かることは、結局パート主婦にとって影響が大きいのは社会保険の扶養から外れるかどうか、だという点です。

①年収106万円未満にする

(従業員数51人以上の勤務先)

→社会保険の扶養のままでいる

②年収130万円未満にする

(従業員数50人以下の勤務先)

→社会保険の扶養のままでいる

※年収の壁支援パッケージより、

2年連続までなら130万円を超えても大丈夫

③稼げるだけ稼ぐ

→社会保険の扶養から外れる

所得税・住民税は比較的影響が少ないので無視

よって、2025年以降のパート主婦におすすめできる働き方は、3通りの考え方があると思われます。

まず一つ目、年収106万円未満にする、というものです。

こちらは勤務先の従業員数が51人以上の場合で、社会保険の扶養から外れたくない方向けのプランです。 勤務先で社会保険加入となると、年収の15%ほど手取りが減ります。106万円を超過した部分の15%が減るのであれば許容できますが、年収全体の15%となると影響は大きいです。 なので、社会保険の扶養のまま最大限稼ごうというものです。

2つ目は、年収130万円未満にするというものです。 こちらは従業員数50人以下の勤務先の場合に、やはり社会保険の扶養のままでいるためのプランです。

先ほどもお話しした通り、年収の壁支援パッケージの影響で、勤務先の都合による一時的な収入増であれば、2年までは130万円を超えても扶養のままでいられるケースがあります。 なので、該当する方はもう少し収入を増やしても大丈夫かもしれません。

3つ目は、稼げるだけ稼ぐ、という考えです。 2024年以前も2025年以降も、パートの手取り収入にとって一番の負担になるのは社会保険料です。

住民税も所得税も、非課税枠を超過した部分に対して10%や5%の税金が発生するだけなので、そこまで深く考える必要はありません。 ですので、106万円・130万円の壁を超えるのであれば、もう稼げるだけ稼ぐというスタンスでいいと思います。

今回は2025年から誕生した所得税の160万円の壁についてお話ししました。

結局この160万円の壁、社会保険の壁に改正が入っていないので、騒がれた割にはしょぼい改正内容です。 多くのパートの方が気にしなければならないのは2025年以降も社会保険の扶養の壁、ということになります。