今回は、現役世代の大増税時代の幕開け、給与所得控除額の縮小で会社員は〇〇万円増税、という内容を解説いたします。

今回のお話の元ネタはこちらの6月30日発表の税制調査会の資料内容となります。

最近、増税関連のニュースが多いですよね。

- (事業者)2023年10月からインボイス制度開始

- (相続関連)2024年から生前贈与加算ルールの変更による増税

- (相続関連)2024年(未定)からタワマン節税の廃止による増税

- (パート)社会保険の扶養廃止による増税

ただ、事業者への増税にしても、相続の増税にしても、元々の対象者の数が少ないので、増税しても全体の税収アップ効果はどうなの、的な話はあります。 個人事業主は200万人・法人数は260万ほどです。 それに対して給与所得者数は6000万人、であれば、給与所得者に増税できれば税収は格段にアップします。

この増税の流れの中で、政府が6000万人の給与所得者を放っておくはずがありません。

前提となる知識

今回の改正案の内容を理解するためには、事業主と会社員の税金計算方法について知っておく必要があります

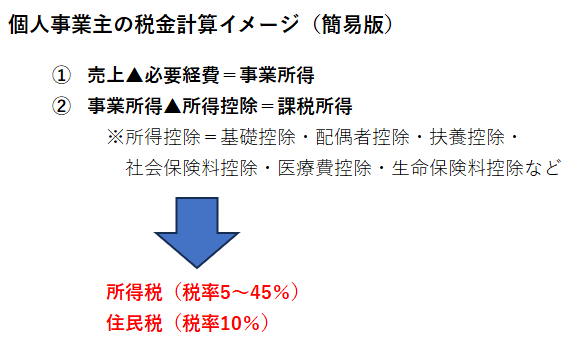

【基本①】事業主の税金計算方法

個人事業主の税金計算では、まず売上から必要経費を引いて事業所得を求めます。必要経費には売上を作るために発生した支出等が計上されます。必要経費とは仕入費用や人件費、テナント代や接待費用など、事業に関係する支出のことです。

そして、その事業所得から所得控除額を引いて、課税所得を求めます。 所得控除額は一律の基礎控除額や扶養関係の控除額、社会保険料や医療費控除などがあります。

そうして求めた課税所得に税率5~45%を掛けて所得税を求めるというのが 個人事業主のざっくりした所得税計算方法となります。

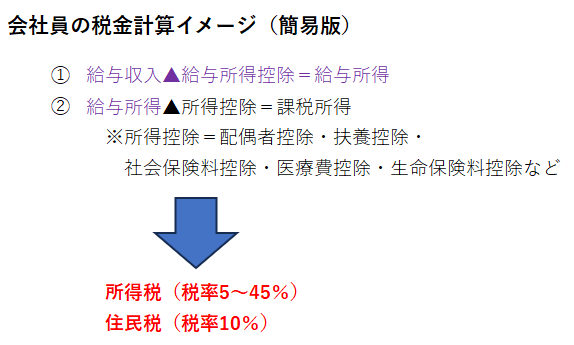

【基本②】会社員の税金計算方法

会社員の税金計算も紫色の部分が少し違うだけで、個人事業主の税金計算と似ています。

給与収入は額面の年間給与額のことで、いわゆる年収です。 給与所得控除は個人事業主の必要経費に該当するものです。 会社員の場合、こちらの表に当てはめて給与所得控除額が自動的に決まりますが、 大体年収の3割程度となるよう設計されています。

給与所得が算出できた後の計算方法は個人事業主の場合と同じです。 所得控除を引いて課税所得を求め、そこに所得税率を掛けて所得税を算出します。

補足

そもそもなんで会社員は必要経費の実額を控除できないのか

- 理由①:会社員が給与を得るために支出した経費は線引きが難しい

- 理由②:給与所得者6000万人が全員確定申告したら税務署がパンクする

⇒チェックできない

よって、会社員は国が定めた収入に応じて決定される「給与所得控除額」を使うルールになっています。

そして、今回の税制調査会の報告書では、この給与所得控除を引き下げ検討が示唆されていました。

会社員への増税案について

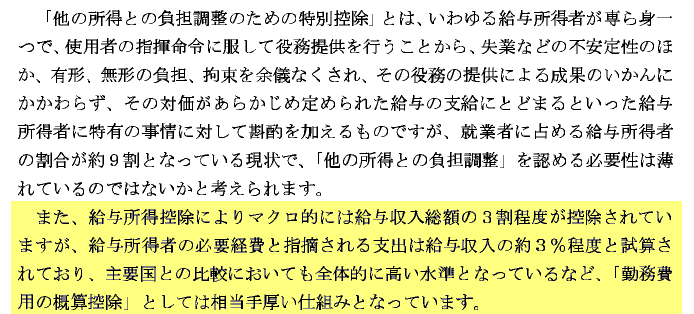

こちら、報告書の抜粋です。給与所得控除額は給与収入の3割程度となっているが、実際の必要経費額は給与収入の約3%と試算され、勤務費用の概算控除としては相当手厚い仕組みになっている、と記載されています。

そもそも、給与所得控除額は段階的に引き下げられてきた背景があります。 平成24年度税制改正ではそれまでなかった上限額が設けられ、245万円とされました。 平成26年度税制改正では上限額が220万となり、平成30年度税制改正では195万円となりました。

これらの内容を踏まえると、給与所得控除額の引き下げは既定路線と言えそうです。

給与所得控除は仕組みがややこしく、理解していない会社員が多いです。

なので、改悪しても文句がでにくく、政府としては楽な増税方法になっています。

給与所得控除はどこまで引き下げられるのか

結論=給与収入の10%程度になる可能性あり

理由=フランスがそうだから

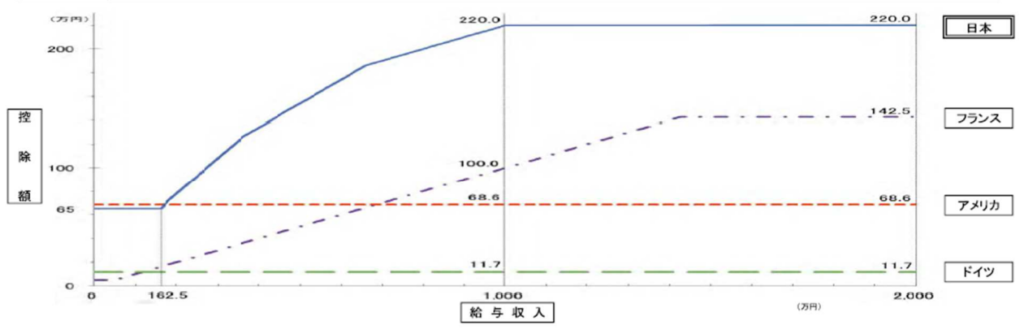

日本の給与所得控除額が「相当手厚い仕組み」というのは、主要国との比較の話となります。

こちらは各国の給与所得控除額の比較表となりますが、ドイツ・アメリカの給与所得控除額は収入に比例しない、定額制となっており 日本が参考にしにくいです。

となると、考え方が似ているフランスを参考にする可能性があります

そうなると、フランス同様、収入の30 %⇒10%程度まで給与所得控除額が引き下げられる可能性があります。

給与所得控除額の引下げの影響

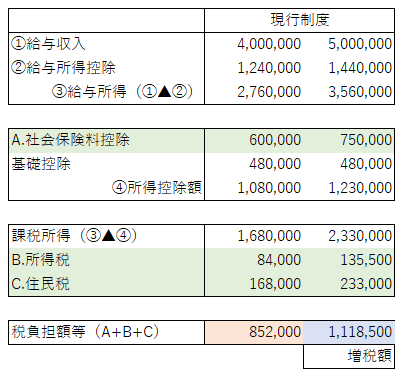

現行制度における年収400万円・年収500万円の税負担額

②給与所得額は①給与収入の概ね3割ほどとなっているのがわかります。 そして、①▲②で給与所得を計算します。課税所得は③給与所得から④所得控除額を差し引いて求めます。

そうして求められた所得税が年収400万円だと84,000円、年収500万円だと13.5万円となります。 この所得税、意外と支払っている金額少ないんだな~と思った方も多いのではないでしょうか

そう、実は年収400・500万円の場合、所得税自体は多くないのです。 とすると、ここだけをみれば確かに税制調査会資料の「相当手厚い仕組み」というのもわからなくはないです。 が、だからと言って、会社員の皆さんの手取り収入が多いわけではありません。

税制度が複雑で、天引きされる税金の種類が多く、結局、税負担額等が多いからです。 黄緑部分が天引きされる税金等ですが、圧倒的にAの社会保険料が高いです。 年収400万円でも税負担額等は85万円で、年収の2割が消えてしまうことが分かります。

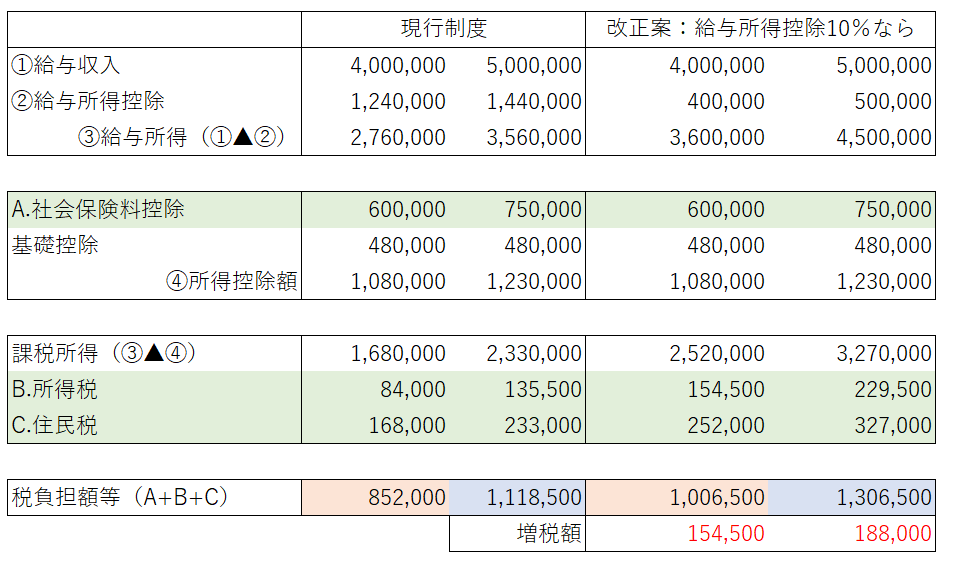

改正案が実現した場合の税負担額

赤色の数字に注目です。年収400万円の場合、約15万円、年収500万円の場合、約19万円の増税となってしまいます。

年収400万円の場合、給与から天引される金額の合計が100万円で、収入の25%が税金等で徴収されてしまうということになります。 年収400万円の場合、生活費等は残りの300万円でやりくりすることになります。 大分生活が圧迫されそうですね

本日の内容の補足

元々、給与所得控除は改悪されてきた経緯があるので、給与所得控除の改悪によるサラリーマン増税は既定路線だと考えられます。

ただ、すぐに給与収入の30%⇒10%へ改悪されることにはならないはずです。段階的に引き下げられて、最終的に10%程度になると思われます。

また、財務大臣も会見していたように、目的は課税の公平性です。ですので、個人事業主も恩恵を受けられるような、基礎控除額の上乗せとセットで行われる可能性が高いです。

いずれにせよ、今後の動向に注目です。