年収106万円の壁がなくなるというニュースが日経新聞始め、多くのマスコミで報道されました。

この106万円の壁がなくなると、どういう影響がどういう人にでるのか、現行の社会保険の扶養の条件とともに簡単解説いたします。

現行の社会保険の壁

まず現行の社会保険の壁についておさらいです。

■税金の壁:

100万円・103万円・150万円・201万円の壁

■社会保険の壁:

・106万円の壁

・130万円の壁

※会社員の配偶者が関係する話

年収の壁には色々なものが存在し、大別すると税金の壁と社会保険の壁の2種類となります。 税金の壁は、100万円の壁・103万円の壁・150万円の壁・201万円の壁です。 こちらの詳細については、最近話題の178万円の壁についても説明している記事「178万円の壁爆誕!?年収の壁について」で是非ご確認頂ければと思います。

で、社会保険の壁には、106万円の壁と130万円の壁が存在します。 で、今回の話はこの社会保険の扶養に入るための社会保険の壁についてで、厚生労働省としてはほぼほぼ改正確定だよ、という話です。

なお、社会保険の扶養の話なので、基本的には扶養する側が社会保険加入していることが前提でのお話となります。 つまり、ご主人が会社員である場合の話ということですね。

■年収130万円未満の配偶者は社会保険料0円

⇒厚生年金の財源に負担

⇒厚生労働者としては主婦年金をなくしたい

⇒106万円の壁が創設された

で、元々パート主婦が年収130万円未満であれば、その方はご主人の社会保険の扶養に入ることができ、社会保険料を0円とすることができました。 配偶者であれば、社会保険の扶養に入ることで、健康保険料も年金保険料を支払う必要がないという話です。 配偶者であれば、年金保険料を支払わなくても将来国民年金を受給できるという、いわゆる主婦年金の話ですね。

ちなみにこの社会保険の扶養に入っている方が配偶者以外、例えばお子さんの場合には、健康保険料は0円となりますが、20歳以上であれば年金保険料は自分で支払う必要があります。 配偶者以外に年金保険料の扶養という概念がないからです。

で、この配偶者が優遇されている主婦年金ですが、足りない足りないと言われている厚生年金の財源に大きな負担となっています。 なので、厚生労働省としてはこの主婦年金をなくす方向で今までも動いてきました。

そこで、130万円の壁とは別に、106万円の壁と言うものも過去に作られました。 106万円の壁は条件を満たすと、パート先で社会保険に強制加入になるよというルールです。

■下記全部を満たすと勤務先で社保強制加入

①週20時間以上勤務

②月収88、000円以上 ⇒約106万円

③2か月超の勤務期間

④学生でない

⑤従業員数50人超

パート先で社会保険強制加入なので、ここに引っかかると社保の扶養に入るという130万円の壁は関係なくなります。 で、現行の106万円の壁の条件ですが、こちらの①~⑤のいずれか一つでも当てはまると引っかかってしまいます。 で、今までは②の月収8.8万円、年収にすると大体106万円が一番抜け道として使いやすかったので、これらを106万円の壁と呼んでいました。

パート主婦は①③④⑤を満たしていたとしても、②の条件を満たさない、つまり月収8.8万円を下回っていれば、勤務先で社会保険に加入しなくても大丈夫、ということです。 なお、学生の場合、④に非該当となるので、106万円の壁は実質考えなくても大丈夫ということになります。

社会保険の扶養はこのような制度となっているので、従業員数が50人以下のパート先であれば、年収106万円を超えても勤務先で社会保険加入とならない。 その上で、年収130万円未満であれば、ご主人の社会保険の扶養に入れるので、社会保険料は0円になる。

ということで、現行制度では年収130万円を超えないようにシフト調整しているパート主婦が多くなっていました。 ただ、今回の報道によると、その社会保険の扶養について改正が入ることがほぼほぼ決定したとのことです。

106万円の壁撤廃による今後の壁

■106万円の壁撤廃の背景

最低賃金の上昇

⇒最低賃金1054円×20時間×4.3週

=90,644円>88,000円

先ほどご説明した106万円の壁について、厚生労働省が撤廃する方針を固めたとのことです。 背景にあるのは、最低賃金の上昇です。

全国の最低賃金の平均値は1054円となるのですが、これを週20時間労働、月を4.3週とした場合、月の最低賃金が9万円オーバーとなり、年収106万円の計算根拠となっている月収8.8万円を上回っている。 なので、月収8.8万円以上という条件は撤廃してもいいのではないかという理由です。 これはまあもっともだと思います。

問題は、月収・年収の壁だけでなく、どさくさに紛れてパート先の従業員数の壁まで撤廃すると言い始めました。

■(改正案)①③④⑤を満たすと勤務先で社保強制加入

①週20時間以上勤務

②✕月収88、000円以上 ⇒約106万円

③2か月超の勤務期間

④学生でない

⑤✕従業員数50人超 ⇒5人未満個人事務所以外

どういうことかと言うと、今まではパート先全社の社会保険加入者が50人以下であれば、年収106万円を超えても、この106万円の壁は関係ありませんでした。 それが、従業員数の要件について、法人ではない個人事務所で5人未満の勤務先以外は該当しますよ、ということになるようです。

勤務先が株式会社とか合同会社、有限会社といった法人であれば、従業数1人でも⑤の要件は該当してしまうということです。 こうなると、②⑤はほぼ撤廃です。 ④は主婦には関係なく、③も短期バイトでない限りは関係ない。 とすると、もう①の週20時間以上勤務をしてしまうと、すぐ勤務先で社会保険に強制加入となってしまう、というかなりきつい改正となります。

■今後の社会保険の扶養の壁

・週20時間の壁

・130万円の壁

今後の社会保険の扶養の壁をまとめると、週20時間以上働くと勤務先で社会保険強制加入となる、週20時間の壁が存在します。 そして、週20時間の壁をクリアできたとしても、年収130万円以上になると、ご主人の社会保険の扶養には入れず、自分で国民年金・国民健康保険に加入しなければならない、130万円の壁が存在する、ということです。

パート主婦への影響と対策

■メリット:

・傷病手当金、障害厚生年金

■デメリット:

・手取り15%程度減少

・△将来の年金が増加

⇒但し、大して増えない

例)年収106万円で社保加入の場合

⇒将来の年金が5,788円/年しか増えない

健康保険料62,352円、年金保険料96,624円

⇒年金を28年もらわないと割に合わない

つまり、93歳まで生きる必要あり

新しく作られる週20時間の壁に該当し、パート先で社保加入となる場合のメリット・デメリットについてみてみましょう。 メリットは、勤務先で傷病手当金・障害厚生年金が受給できるようになるという点です。

逆にデメリットは、ご存じの通り、手取りが減ります。 減少額は概ね収入の15%程度となります。

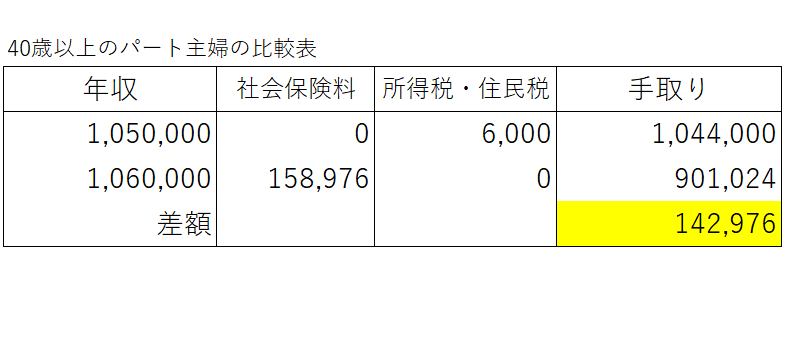

こちらの比較表をご覧ください。 年収105万円で社会保険の扶養に入っている方と、年収106万円となりパート先で社会保険加入となってしまった方の比較表です。 あくまでも手取りベースの話となりますが、ぎりぎり社会保険加入とならない方と、ぎりぎり社会保険加入となってしまった方だと、年間14万円ほど手取りが変わってしまいます。

多く働いているのに、手取りが14万円も減ってしまうのです。 パート主婦としては大損です。

で、パート社会保険加入の推進派がよく言うのが、厚生年金加入となれば将来もらえる年金が多くなる、ですが、残念ながら、あまり鵜呑みにしてはいけません。 過去動画でも何度か説明していますが、ぎりぎり社保加入となる方の場合、支払っている社会保険料に対して、将来の年金が大して増えないからです。

例えば、年収106万円でパート先で社会保険加入の場合、一年間勤務先で社会保険料を支払ったとしても、将来の年金は年間5,788円しか増えません。

なぜか。 社会保険加入となった場合の社会保険料は、年金保険料だけでなく、健康保険料も含んだ合算額となるからです。

北海道で年収106万円で社保加入の場合、従業員の健康保険料が年間62,352円、厚生年金が年間96,624円の年間合計158,976円の社会保険料負担です。 その個人が負担する社会保険料の年間約16万円に対して、増える年金額が年間5,788円しかないというのが残酷な現実です。

なので、支払った社会保険料の元をとるためには、28年間は年金を受給しなければいけない。 現時点での年金受給開始年齢が65歳なので、なんと93歳以上生きなければ元が取れないということになります。

なので、パート主婦がぎりぎり社会保険加入となることに対して、でも将来貰える年金が多くなるからいいでしょ、的な主張は鵜呑みにしてはいけません。

■扶養から外れない方法

①5人未満個人事業所で勤務する

(+年収130万円未満)

②週20時間未満の勤務にする

(雇用契約書の内容ベース)

③各勤務先で週20時間未満の勤務にする

(+年収130万円未満)

続いて、今後も社会保険の扶養から外れない方法について。 3つの方法が考えられます。

まず、パート先を法人ではなく、個人事務所で、従業員が5名以下の場所にすることです。 こうなると週20時間の壁は関係なくなるので、130万円の壁に気をつければ扶養のままでいられます。 といっても、相当にパート先が限定されてしまうので、あまり現実的ではありません。

そうなると2つ目の、週20時間未満の勤務にする、というのが現実的かもしれません。 この週20時間というのは、基本的には雇用契約書の記載内容に基づいて判断されます。 なので、たまたま20時間を超えた週があったからと言って、すぐに社保強制加入になるわけではありません。

3つ目は、②の発展編です。 現行の106万円の壁、今後の週20時間の壁は1勤務先での条件となります。

ですので、パート先が2か所ある場合、1つ1つのパート先で週20時間未満となっていれば週20時間の壁は関係ないということです。 この場合、2か所の年収が130万円未満であれば、社会保険の扶養のままでいられる、ということになります。 現実的に考えれば、②か③の方法で扶養にいる動きが増える気がします。

おまけ

今回の106万円の壁撤廃については、厚生労働省が明言しているので改正されることはほぼ間違いありません。 ただ、実施時期がいつになるかは未定です。

恐らく2026年10月以降ではないかと思いますが、こちらについてはまた情報が入り次第お伝えしたいと思います。 また、立場上、パート主婦が社会保険の扶養でいるための条件等をお伝えしていますが、全ての方に対して扶養のままでいることを推奨しているわけではありません。

勿論、先ほどお話しした通り、ぎりぎり社会保険加入はただただ損するだけです。 ですが、特に、国民民主党が主張している178万円の壁が実現した場合、社会保険に入ることは前提として、年収178万円まで稼ぐこともありかなとは思っています。 この辺の年収と手取りとのバランスについては、178万円の壁等がもっと具体的になってきてからまたお話ししたいと思います。