本日は年金受給者の確定申告というテーマで、主に確定申告義務の有無と義務はないけど損をしない方法についてお話いたします。

年金受給者の確定申告の基本

今回の内容を理解して頂くために、基本事項を3つだけ簡単に解説させてください。

・年金の種類

‘①雑所得(公的年金等):国民年金・厚生年金・共済組合・恩給・厚生年金基金・国民年金基金・確定給付企業年金・企業型確定拠出年金など

⇒年金収入から公的年金等控除額を差引した金額に対して税金が発生する

=税制上優遇されている

‘②雑所得(その他):生命保険契約で受け取れる個人年金・生命共済契約によって得られる互助年金など

⇒年金収入から公的年金等控除を差引けない

=税制上優遇されていない

☆税金上の扱いがまるで異なるので①②をしっかり区別しましょう!

・公的年金等控除=①から控除できる金額≒経費のようなもの

⇒その人その人で控除額が異なるので早見表で確認必要

・原則全ての年金受給者は確定申告が必要

⇒但し、一定の条件に該当すると確定申告不要となる

まず、年金の種類について。 あくまでも税務上ですが、年金は2つに区分されています。 一つ目が雑所得(公的年金等)です。 皆さんが受給されている年金の大部分がこちらに該当していると思います。 具体的には、国民年金・厚生年金・共済組合・恩給・厚生年金基金・国民年金基金・確定給付企業年金・企業型確定拠出年金などです。 それに対し、数は少ないのですが、雑所得(その他)に区分される年金もあります。 具体的には、生命保険契約で受け取れる個人年金・生命共済契約によって得られる互助年金などです。

で、①の雑所得(公的年金等)は年金収入から公的年金等控除額を差引した金額に対して税金が発生します。 年金収入に対してそのまま税金がかかるわけではありません。 公的年金等控除額という、個人事業主でいう経費のようなものを差引した金額に対して税金がかかります。 なので、①の雑所得(公的年金等)は税制上優遇されている、ということになります。

それに対し、②の雑所得(その他)では公的年金等控除がありません。 つまり、税金上優遇されていない、ということになります。 ‘①と②で税金上の扱いがまるで異なることになるので、①と②はしっかり区別しましょう。

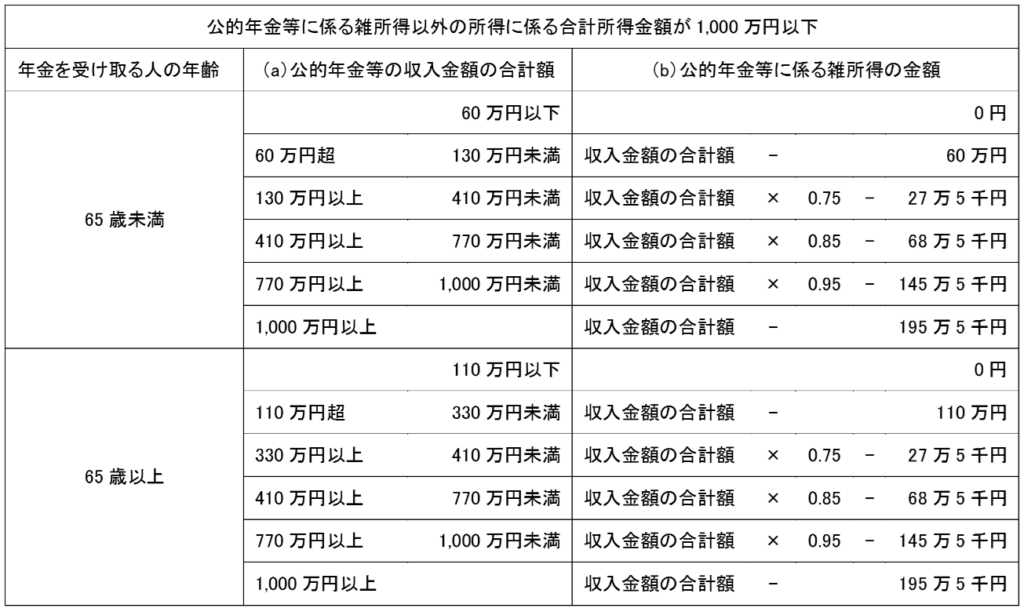

公的年金等控除は経費のようなものです。 金額はその方の年齢や収入等によってそれぞれとなるので、早見表で確認することになります。

早見表は3つの視点からチェックすることになります。 まず、公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円以下なのか1000万円超なのかによってみるべき早見表が変わります。 言葉は難しいですが、年金以外の所得、つまり給与所得や事業所得、不動産所得が1000万円を超えなければこちらの表なので、大多数の方はこちらの表でOKです。 そして、年齢が65歳未満か65歳以上かの判断です。 ここでいう年齢は2023年度申告であれば、2023年1月1日時点の年齢です。 大多数が65歳以上だと思われるので、ここで65歳以上を見ていきましょう。

最後に公的年金等に収入金額の合計額を当てはめることで、公的年金等に係る雑所得の金額が判明します。 例えば年金収入110万円であれば、公的年金等控除を受けた後の雑所得金額が0円になることが分かります。 また、年金収入200万円であれば、雑所得金額は200万円から110万円を控除した90万円であることも分かります。

基本事項の最後です。 税法上、原則、全ての年金受給者は確定申告が必要となっています。 課税所得がある人、納税額がある人は申告してくださいという制度だからです。

なんですけども、納税者の負担軽減を目的に、一定の条件に該当すれば確定申告不要となる制度が設けられています。 あくまでも原則の例外規定ではあるのですが、この確定申告不要制度により、多くの年金受給者は確定申告をしなくてもOKとなっているわけです。 次の章とその次の章では、具体的にどんな年金受給者なら申告不要なのかを見ていきたいと思います。

申告義務がないケース:①確定申告不要制度に合致する年金受給者

申告義務がないケースの一つ目、確定申告不要制度に合致する年金受給者、です。

■次の全てに該当すれば確定申告が不要となります

・公的年金等の収入金額の合計額が400万円以下 ⇒多くの人が満たしている

・その公的年金等の全部が源泉徴収の対象である ⇒これは1月に届く公的年金等に係る源泉徴収票を確認すれば分かります

・公的年金等に係る雑所得以外の所得金額が20万円以下 ⇒給与所得、不動産所得、事業所得、個人年金保険など 例えば給与収入75万円超であれば給与所得25万円超になる

こちらの全てに該当すれば確定申告が不要となっています。

- 公的年金等の収入金額の合計額が400万円以下であること

- その公的年金等の全部が源泉徴収の対象であること

- 公的年金等に係る雑所得以外の所得金額が20万円以下であること

まず、公的年金等の収入合計が400万円以下というのは判断しやすいと思います。 1月中に届いたお手元の源泉徴収票をご確認下さい。 年間400万円以下なので、多くの年金受給者が該当すると思います。

そして、その公的年金等の全部が源泉徴収の対象であることですが、こちらも源泉徴収票でご確認下さい。 最後の公的年金等に係る雑所得以外の所得金額が20万円以下、というのが分かりにくいと思います。 公的年金等に係る雑所得以外の所得金額とは、要するに給与所得や不動産所得、事業所得などのことです。

ちょっと分かりにくいのが給与所得だと思います。 給与所得とは給与収入のことではありません。 つまり、給与収入20万円を超えたら確定申告が必要というわけではありません。

給与所得とは給与収入から給与所得控除額という、経費のようなものを控除した金額です。 給与所得控除額は給与収入に応じて一律で決まっているので、給与所得20万円以下とは給与収入75万円以下ということです。 つまり、働いている方であっても、年金収入400万円以下でかつ、給与収入75万円以下であれば確定申告は不要だよ、ということになります。

申告義務がないケース②:年金受給額が一定以下の給与所得者

先ほどの章の3つの条件に該当しなければ確定申告が必須かと言えば、実はそうではありません。 次の2つの条件を満たす方も確定申告は不要です。

■次の2つの条件を満たす方は確定申告不要

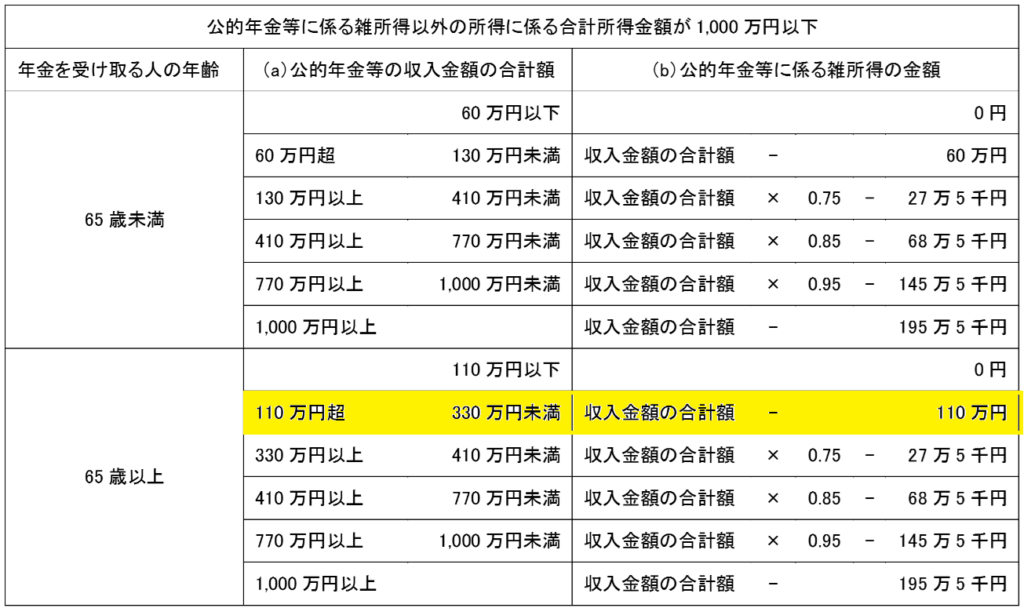

・公的年金等の受給額が一定以下

(65歳未満)60万円以下

(65歳以上)110万円以下

⇒公的年金等控除を差し引くと雑所得が0円になる

・その他の収入が1社給与のみで年末調整実施済み

⇒給与所得に対する税金計算が完了している

⇒確定申告で税金計算が不要

公的年金等の受給額が一定以下で、かつ、その他の収入が1社給与のみで年末調整実施済みである方です。 公的年金等の受給額が一定以下とは、65歳未満の場合は60万円以下で、65歳以上の方は110万円以下となります。 この数字、第1章で確認した早見表から来ています。

こちらのように、公的年金等の受給額がこの領域内にいれば、公的年金等控除額を差し引くと雑所得が0円になります。 雑所得が0円であれば、当然、税金上他の収入・所得に影響を与えないということになります。

続いて、その他の収入が1社給与のみで年末調整実施済み、について。 1社給与のみでその会社で年末調整を実施していれば、給与所得に対する税金計算は完了しています。 1つ目の条件から、年金の所得は0円なので、2つ目の条件もクリアすれば確定申告をしなくても税金計算が完了している、ということなります。 結果として、こちらに該当する年金受給者も確定申告不要、となります。

申告義務はないが申告したほうが得するケース

■確定申告をすると所得税の還付が受けられる方

・医療費控除が受けられる

⇒通常医療費等の支出額が年間10万円超の場合、10万円を超える金額分、所得控除を受けられる

・ふるさと納税をした方(ワンストップ特例以外)

☆過去の分も5年間なら還付申告可能

⇒2019年まで遡ることが可能

先ほどご説明した申告義務がないケースの①と②のどちらかに該当した年金受給者は確定申告をしなくてもOKです。 ですが、確定申告をすれば所得税の還付を受けられるケースもあります。 医療費控除が受けられる方やふるさと納税を実施している方が該当します。

医療費控除は、通常医療費等の支出額が年間10万円超の場合、10万円を超える金額分、所得控除が受けられるというものです。 今まで還付申告を忘れていたという方も過去5年間分であれば今から遡って申告可能です。 2019年分まで遡ることが可能なので、忘れていた方は是非申告してみて下さい。

還付受けられるが申告しない方がいいケース

■2023年度から年金受給者の株式投資の損失繰越控除の申告は要注意

⇒株式取引で利益がでた方が繰越控除を使えば税金の還付あり

⇒住民税の非課税世帯から外れてしまうリスクあり

⇒給付金、保険料等の格安措置の対象外に!?

☆住民税の非課税世帯である年金受給者は繰越控除をしない方が無難

最後に、還付を受けられるが申告しない方がいいケースについてです。 所得税の還付を受けられるなら絶対申告した方が得だ、と思っている方が多いかもしれませんが、そうでないケースもあります。 2023年度分から変更した税制の影響ですが、年金受給者の株式投資の損失繰越控除申告は要注意です。 難しい内容なので、株式投資をしていない方は流しておいて下さい。

2022年以前に株式取引で損失を出していた方が、2023年度に利益が出た場合、損失繰越控除を使えば源泉税の還付を受けられます。 還付額は利益の約20%なので、100万円の繰越控除がつかえれば20万円の還付で、けっこう嬉しい内容です。

なんですけど、この還付申告をすると、住民税の非課税世帯から外れてしまうリスクがあります。 元々住民税の非課税世帯に該当しないのであればいいのですが、もしこの還付申告により非課税世帯から外れてしまうと、給付金や保険料等の格安措置の対象外となってしまいます。

正直、還付額以上に損をすることになります。 なので、住民税の非課税世帯である年金受給者は繰越控除申告をしない方が無難です。 けっこう難しい内容になりますが、この年金受給者の株式投資の繰越控除については、機会があれば別動画で解説したいと思います。