本日は、税理士であるぼくも活用している、国民健康保険料の削減方法3選についてお話しいたします。 節税効果が大きい内容となるので、是非最後までご一読下さい。

今回の記事で分かること

- 社会保険の基本

※健康保険と国民健康保険の違い - 国民健康保険料の削減方法3選

※「国民健康保険組合加入」・「マイクロ法人設立」がおすすめ

関口達也税理士事務所では社会保険料削減のためのマイクロ法人設立を検討している方向けに、「マイクロ法人支援プラン」をご準備しております。割安な価格で記帳代行・年末調整法定調書・申告書の作成等、マイクロ法人の一通りの業務をサポートしているコスパのいいプランとなっているので、マイクロ法人の設立やシミュレーション作成等、「お問い合わせフォーム」よりお気軽にご相談ください。

社会保険の基本

- 健康保険:会社員とその扶養親族が加入

- 国民健康保険:上記以外の方が加入

→保険料が高くなりやすい

↑①全額自己負担

②扶養の概念がない

まず国民健康保険に加入しなければいけない人はどういう人かということをお伝えします。 公的医療機関のうち 代表的なものは 健康保険と国民健康保険です。 会社員とその 扶養家族が加入するのが 健康保険、略してけん保です。

一方で会社員でもなければ 公務員でもない他の公的医療機関に入って いないような方、具体的には個人事業主の方無職の方が加入 するのか国民健康保険 略して国保です 今回の話はこの方々が対象、ということです。

似たような名称ですが、国民がつくかどうか で大きく変わります。 特にけんぽの保険料自己負担額に比べて国保の保険料はめちゃめちゃ高いです。

例えば ご主人と 専業主婦の奥さん学生のお子さんの3人 家族で札幌市に住んでいる想定とします。 旦那さんの年収が600万円の場合会社で協会けんぽに加入している時の保険料は年間30万円ちょっとです。

一方個人事業主で国保に加入している時の保険料は年間60万円です。 けんぽと国保で保険料は年間30万円も違う のです。

なぜ保険料がこれほどまでに 違うのか。 主に2つの理由があります。

一つ目は負担の仕組みの違いです。けんぽは会社と従業員で保険料を折半するので、従業員の負担額が低くなります。 それに対し、国保は全額自己負担なので高くなってしまいます。

2つ目は扶養の概念があるかどうかです。けんぽには扶養の概念があるので、扶養に入っている配偶者や子供の保険料はかかりません。 それに対し、国保には扶養の概念が ないので、働いていない配偶者や子供にも保険料が かかってきてしまうからです。

ちなみに健康保険の保険料はその年の4月 から6月の残業込みの月収で決まり 毎月保険料を納めるのに対して、国民 健康保険の保険料は前年の収入に応じて 決まり6月から 翌年の3月まで年10回に分けて納める ことになります。

国保削減方法①:利益を減らす

国保の削減方法の1つ目、利益を減らす、について。

国民健康保険料の仕組みは単純です。

個人の所得に連動して保険料が決定されます。

なので、究極的な話をすれば、個人事業主の方は所得、つまり利益をださなければ国健康保険料が安くなります。

まあ、ただ経費増やして所得を少なくすると、手元にお金が残らないじゃんという話になって本末転倒になってしまいます。

なので、個人的には、国保料金を下げるために利益を少なくするのには反対です。 ただ、使い方によっては悪くないのが倒産防止共済を使った利益の圧縮です。 倒産防止共済は掛金が全額経費になり、積み立てた掛け金も後で取り戻すことができるので、やり方によっては国保削減に非常に有効です。

国保削減方法②:国民健康保険組合に加入する

国保の削減方法の2つ目、国民健康保険組合に加入する、です。

これは扶養家族のいない、単身の個人事業主・フリーランスの方にかなりオススメな方法です。

個人事業主・フリーランスの方は原則国民健康保険に加入となりますが、国民健康保険組合、略して国保組合を選択した上で加入することができるのです。

国保組合とは同業同種の自営業者で組織される国民健康保険の組合です。 ご自身の業種によって加入できる組合が異なるのですが、国保組合の種類は非常に多いので、大抵どこかの組合に加入できます。

代表的な国保組合は文美国保、建設国保、医師国保などです。 特に文美国保はデザイナーや作家、ライターなどクリエイティブな業種が加入対象となっており、ユーチューバーなどでも加入することができます。 非常にメジャーな国保組合です。

そして国保組合のメリットは何と言っても保険料が定額ということです。 比較対象となる国民健康保険料がお住いの市区町村によって異なるので、一概には言えませんが、単身者で所得300万円ほどあれば国保組合の方が有利になるケースが多いです。

例えば文美国保なら保険料が月額24,800円の定額です。 札幌市の単身者の場合、所得200万円をちょっとオーバーしただけで国民健康保険料がそれくらいの金額になってしまいます。 仮に所得700万円の場合、国民健康保険料なら70,000円、それが文美国保なら定額の24,800円となるので、所得が多いほど国保組合に加入した方がいいことが分かります。

ただし、デメリットもあります。 国保組合は単身なら割安になりやすいのですが、扶養家族がいると割高になる可能性があります。 例えば文美国保の場合、扶養家族1人につき、月額保険料が14,800円上乗せとなります。 奥さんと子ども1人を扶養している場合、月額保険料が54,400円となり、そこそこの金額となります。 国保組合の結論として、単身の個人事業主・フリーランスの方にはおすすめ、扶養家族がいる場合は次の章でご説明するマイクロ法人のほうがいいかもしれない、ということになります。

国保削減方法③:マイクロ法人設立

国保の削減方法の3つ目、マイクロ法人設立について。

個人事業主とマイクロ法人の活用によって社会保険料を安くしようという作戦です。

マイクロ法人は社長の一人会社を指すこともありますが、今回ご紹介するスキームはメインの事業は個人で、サブの事業を法人でやるというイメージです。

個人と法人で異なる事業内容である必要があるのですが、そこまで難しいことではありません。 例えば飲食店であれば、A店は個人、B店は法人でやるとか、飲食部門は個人、デリバリー部門は法人でやるとかでOKです。 で、法人から代表者へ最低額の役員報酬を支給すると、見事社会保険料の大幅な節約になるというスキームです。

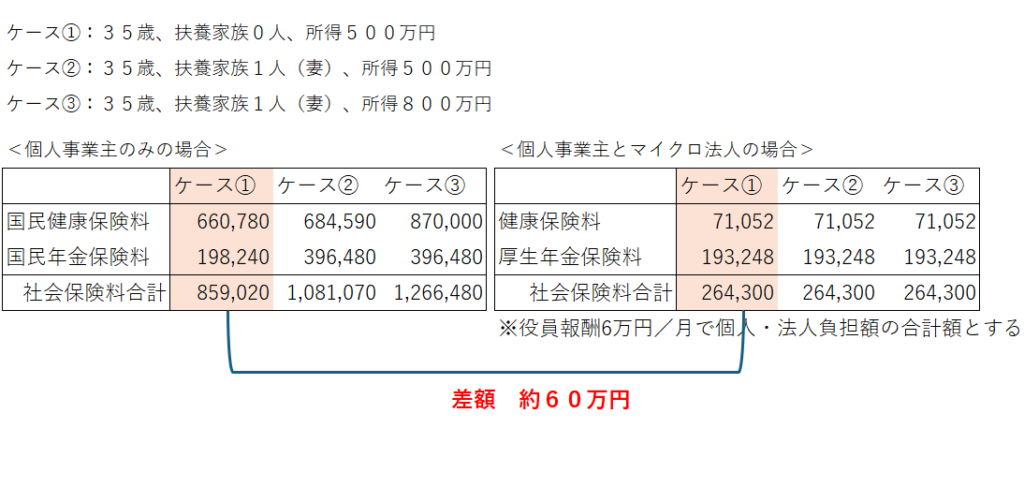

マイクロ法人活用の具体例①

具体例を見てみましょう。

マイクロ法人スキームのシミュレーションでは健康保険料だけでなく、年金保険料も考慮します。

ケース①は35歳の男性、独身者、所得500万円の場合です。 札幌市在住でこの方が個人事業主のみであると、国民健康保険料は年額660,780円、国民年金保険料は年額198,240円となります。

これに対し、もし個人事業主とマイクロ法人を上手く併用できれば、健康保険料を年額71,052円、厚生年金保険料を年額193,248円とすることができます。 マイクロ法人を活用するかしないかで、年間60万円の差が出るということになります。

なぜこんなに健康保険料で差が出るのか、答えはマイクロ法人作戦ではマイクロ法人から代表者へ月6万円の給与をだしているからです。 社会保険の仕組み上、マイクロ法人作戦では月6万円の給与に対してしか健康保険料が発生しないからです。 マイクロ法人で協会けんぽに加入していると、なんと国民健康保険料を支払う必要はありません。 つまり、個人事業でどれだけ稼いでいても、健康保険料は高くならないということです。 結果、個人事業主のみの場合は年間66万円かかっていた健康保険料が、マイクロ法人活用によりわずか7万円ですむということになります。

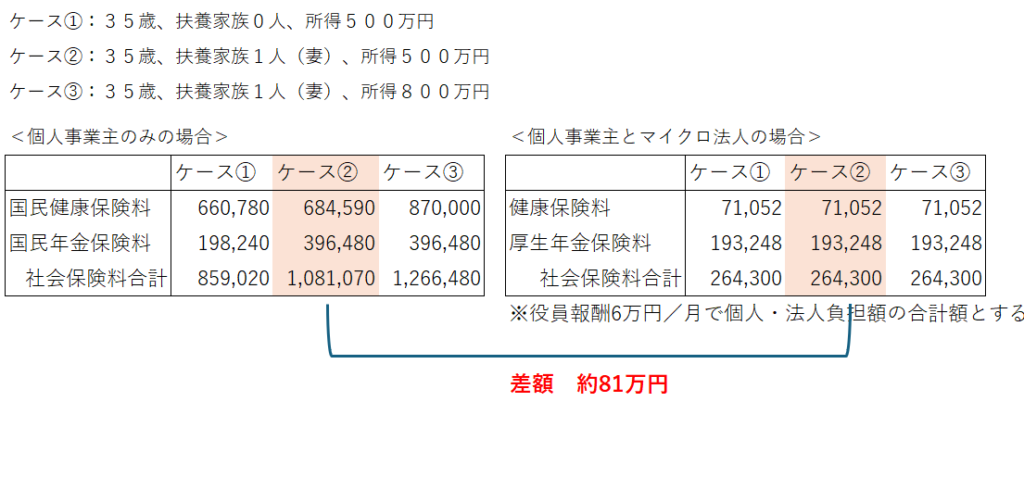

マイクロ法人活用の具体例②

扶養家族がいると、より差が開きます。

ケース②は奥様が扶養に入っているという状況です。

この場合個人事業主のみのだと、国民年金保険料を2人分支払う必要があります。 年間39万円の負担です。

これがマイクロ法人活用だと奥様を扶養に入れていても入れていなくても、年金保険料に変化がありません。 協会けんぽには扶養の概念があるためです。 よって、ケース②の場合、マイクロ法人を活用するかしないかで、社会保険料で年間81万円の差が出ます。 さらに、所得が大きくなればより差がでます。

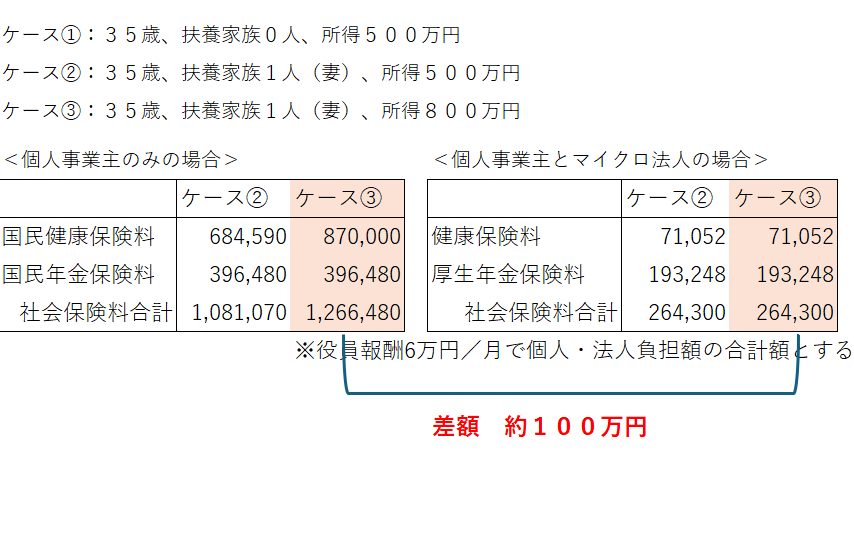

マイクロ法人活用の具体例③

ケース③は所得が500万円から800万円へ増加した場合です。

この場合、健康保険料で両者の差が大きくなります。

結果として、マイクロ法人を活用するかしないかで、年間100万円の社会保険料の差がでるということになります。

まとめ

ということで、マイクロ法人を上手く併用できれば、社会保険料の大幅な削減ができます。 ただし、マイクロ法人にはデメリットもあります。 ざっくり言えば、仕組みが複雑で面倒です。

具体的には、個人事業主としての確定申告とマイクロ法人の法人申告を2つこなす必要があります。 そのために、個人と法人の帳簿を同時に作成しなければいけません。

あと、マイクロ法人を設立する際は費用もかかります。 といっても、株式会社なら25万円、合同会社なら10万円ちょっとの初期費用なので、そこまで気にする必要はありません。 個人事業主又はフリーランスの方で、国民健康保険料の削減方法を探している方は、是非シミュレーションしてみて下さい。

関口達也税理士事務所では社会保険料削減のためのマイクロ法人設立を検討している方向けに、「マイクロ法人支援プラン」をご準備しております。割安な価格で記帳代行・年末調整法定調書・申告書の作成等、マイクロ法人の一通りの業務をサポートしているコスパのいいプランとなっているので、マイクロ法人の設立やシミュレーション作成等、「お問い合わせフォーム」よりお気軽にご相談ください。