札幌で起業・独立開業を目指すにあたり、一番の壁となるのが「資金繰り」です。

創業時の資金調達(創業融資)には、主に①日本政策金融公庫による融資、②信用保証協会(自治体の制度融資)による融資の2種類があります。

この記事では、札幌の税理士がこれら2つの創業融資の違いやメリット、審査に通るための注意点を分かりやすく解説します。

創業融資には2つの種類がある(比較表)

まずは、日本政策金融公庫と信用保証協会(制度融資)の違いを大まかに把握しておきましょう。

| 日本政策金融公庫(新規開業資金など) | 信用保証協会(自治体の制度融資) | |

|---|---|---|

| 窓口 | 日本政策金融公庫の各支店 | 地域の金融機関(銀行・信金など) |

| 融資実行までの期間 | 約1ヶ月〜1ヶ月半(比較的早い) | 約2ヶ月〜3ヶ月(各機関の審査があるため長め) |

| 保証料 | 不要 | 必要(信用保証協会へ支払う) |

| 担保・保証人 | 原則不要(無担保・無保証) | 原則不要(法人の場合、代表者保証も原則不要へ移行中) |

日本政策金融公庫と信用保証協会による創業融資の共通点

1. 社会的信用力の低い起業家でも融資を受けられる

正社員のサラリーマンは給料という固定収入があるため、特に上場企業の正社員は社会的な信用力が高いと言えます。しかし、脱サラ後に事業を立ち上げようとする起業家は、元一部上場企業のサラリーマンであろうと、クレジットカードを作るのにも苦戦するほど社会的な信用力が一時的に乏しくなります。そのため、都市銀行などに直接創業融資の申し込み(プロパー融資)をしたところで、審査が通ることはほぼありません。

しかし、そんな実績のない起業家でも、日本政策金融公庫と信用保証協会による創業融資ならば、起業段階で融資を受けられる可能性が出てきます。日本政策金融公庫は元々国策を反映させるための公的機関であり、信用保証協会も各地方自治体と連携して起業家支援を行っているためです。

2. 民間に比べて低金利での借入が可能

日本政策金融公庫と信用保証協会による創業融資は、公的機関による優遇措置があり、信用力が低い起業家でも比較的低い金利で融資を受けることができます。両者の金利については大きな違いはなく、概ね1〜2%台となります。

手持ち資金が不足する起業家の中には、金利8%程度のビジネスローンや金利14%前後のキャッシング、リボ払いで資金調達する方もいますが、借入金額・返済期間により創業融資と比べて何十万円も利息額が高くなります。資金ショートにより事業を数年以内に廃業するリスクが高まるため、よほどの事情がない限りは手を出さないようにしましょう。

3. 審査を受ける前の重要な注意点

どちらの融資制度を利用するにしても、審査を受ける前に知っておくべき共通の注意点があります。

- 1度審査に落ちると半年~1年は再申し込みが難しい(事前の周到な準備が必須です)

- 自己資金の蓄積プロセスが見られる(通帳を確認され、コツコツお金を貯めている計画的な人が評価されます。見せ金はNGです)

- 対象外の業種がある(投機的な事業内容、一部の風俗営業など)

- 事業に必要な許認可を事前に受けている、または受ける見込みが必要

日本政策金融公庫(公庫)とは

日本政策金融公庫は、国が100%出資しており、国策に基づいて国民、小規模事業者、中小企業への円滑な資金供給を実施することを目的としている金融機関です。通常の金融機関とは異なり、営利目的というよりも国策に基づいた政策金融を行うので、国民生活事業として創業企業の支援を積極的に行っています。

日本政策金融公庫の創業融資は「無担保・無保証」が原則であり、万が一事業が失敗しても創業者が個人の財産から返済する連帯保証人にならなくても大丈夫な仕組みが整っています。(※2024年4月より「新創業融資制度」が統合され、新規開業資金等において原則無担保・無保証での融資が拡充されています。)

参考リンク:日本政策金融公庫 新規開業資金(外部サイト)

信用保証協会とは(北海道・札幌市の制度融資)

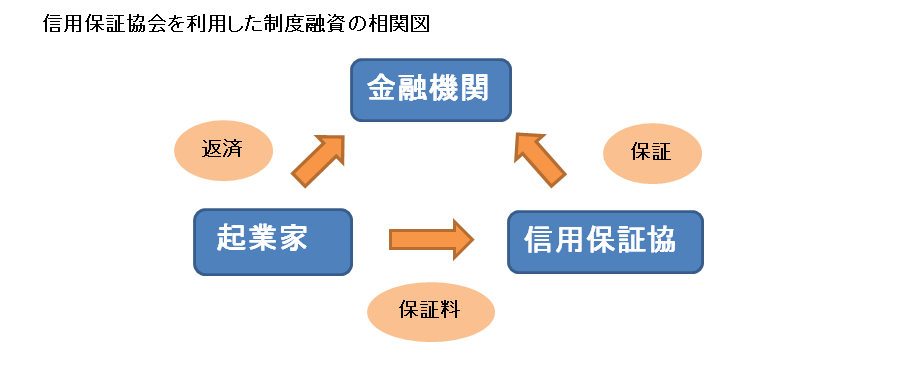

「信用保証協会による創業融資」といっても、信用保証協会が直接起業家にお金を貸してくれるわけではありません。信用保証協会は、金融機関に対し起業家の返済保証をすることにより、まだ社会的信用力の乏しい起業家が融資を受けるハードルを下げてくれる公的な保証機関です。

上記相関図のように、起業家は信用保証協会に「信用保証料」を支払い、支払が滞った場合に金融機関への返済保証(代位弁済)をしてもらうことにより、社会的信用力の乏しい起業時でも民間金融機関からの融資を受けられるようになります。

信用保証協会の創業融資は「自治体・信用保証協会・金融機関」が連携して行うもので、これを制度融資と呼びます。借入条件や利子補給(利息の一部を自治体が負担してくれる制度)などは、北海道又は札幌市が決定します。

※北海道が決定するものを「北海道の制度融資」、札幌市が決定するものを「札幌市の制度融資」といいます。

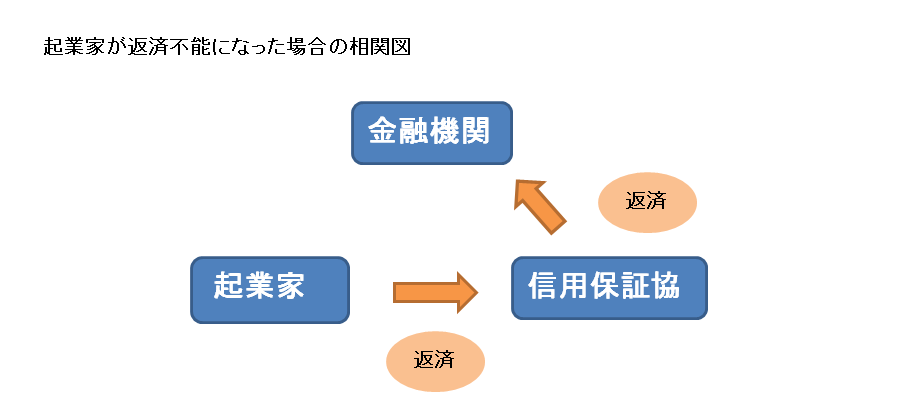

注意点として、返済が滞った場合に信用保証協会は金融機関に一時的に肩代わりをして返済をしますが、起業家の借入金がなくなるわけではありません。その後、起業家は信用保証協会に対して返済をしていく義務が生じます。

参考リンク:札幌市 中小企業融資制度(創業等支援資金)(外部サイト)

札幌の税理士に創業融資のサポートを依頼する3つのメリット

創業融資はご自身で申し込むことも可能ですが、一度審査に落ちると半年〜1年は再チャレンジが難しくなります。確実に資金調達を成功させるために、税理士などの専門家のサポートを受けることを強くおすすめします。

- 説得力のある「創業計画書」の作成サポート

公庫や銀行が最も重視するのは「計画の実現可能性」です。税理士の視点で、売上予測や経費の妥当性を客観的な数値に基づいてブラッシュアップし、審査通過率を大幅に高めます。 - 融資実行までのスピード向上

専門家が間に入ることで、金融機関担当者とのやり取りがスムーズになり、事業開始までに必要な資金を迅速に調達できる可能性が高まります。 - 融資後の税務顧問・資金繰りアドバイス

お金を借りて終わりではありません。融資実行後も正しい会計処理(記帳代行・決算)や、将来的な追加融資に向けた財務アドバイスなど、札幌での事業成長を長期的に伴走支援します。

【札幌での創業融資はお任せください】

当事務所(※ここに貴所の屋号等を記載)では、札幌市および北海道内で起業される方の創業融資サポートを行っております。初回相談は無料ですので、「いくら借りられるか知りたい」「自己資金に不安がある」という方は、ぜひ一度お問い合わせください。