株式会社の設立を検討している方向けの記事となります。

個人事業主である程度の実績を積んだ方は、節税や利害関係者に対する信用力の向上、規模拡大に向けて法人成りをする時期がいずれ訪れることになると思います。今回はそんな法人成りをする際の設立手続きを見ていきたいと思います。

合同会社か株式会社か、自分で設立手続きをやるか専門家に依頼するか

法人設立する際にまず迷う論点として、合同会社or株式会社と、自分で設立手続きをするor専門家に依頼する、ということがあります。人それぞれではありますが、初めての設立であれば、株式会社を専門家(個人的には税理士がいいと思います)に依頼して設立するのがいいケースが多いです。

理由①

合同会社と株式会社との違いはあまりありません。その上、合同会社の設立費用の方が株式会社設立よりも約15万円安いです。しかし、取引先に対する信用面を考えた場合、知名度の低い合同会社よりも株式会社の方がいいことが多いです。知り合いに名刺を渡す際に、合同会社と記載されているときと株式会社と記載されているときとでは反応が異なりことが多いです。実務面ではあまり影響のない両会社ではありますが、初めての法人設立では株式会社にしたほうが無難なことが多いです。(ただし資産保有法人等であれば、合同会社のデメリットはほとんどないため、初めての法人設立でもおすすめすることがおおいです。)

理由②

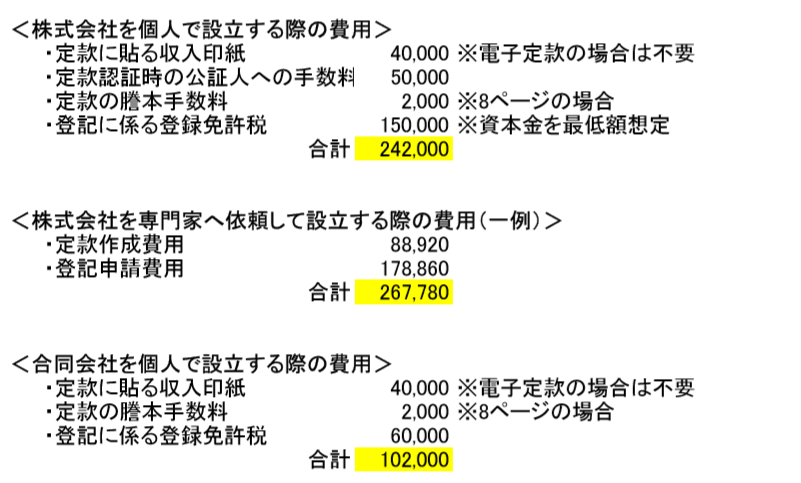

下記が株式会社を個人で設立する際の費用、専門家へ依頼する際の費用、合同会社を個人で設立する際の費用の比較表です。

見て分かる通り、株式会社を設立する場合、個人で設立しても専門家へ依頼してもそこまで費用に差がでません。これは定款に貼る印紙代が個人では必要になるケースがほとんどであるのに対し、専門家だと必要な電子機器を保持しているため発生しないからです。印紙代を抑えるために必要な電子機器を揃えると4万円以上かかってしまうため、1法人を設立するだけなら専門家に依頼したほうがコストパフォーマンスはいいと思われます。

理由③

単純に手続きが面倒。予め作成した定款チェックを事前にした上で、公証役場へ行ったり、法務局へ行ったりする必要があります。初めての方は不備が多くなる傾向にあり、中々時間がかかります。

理由④

税理士に相談をすれば本当に法人化したほうが得なのか、もしくは個人事業主をあと数年続けた方が得なのかを第三者の目で指摘してくれます。厳密に言えば税理士に法人設立業務はできませんが、行政書士等の登録をしている方も多いですし、税理士であれば士業間のネットワークを持っています。最終的な確認の意味も込めて、法人設立の際は税理士に相談するのが無難です。なにせ、税金と社会保険料を一緒に考えるのは難しいので。

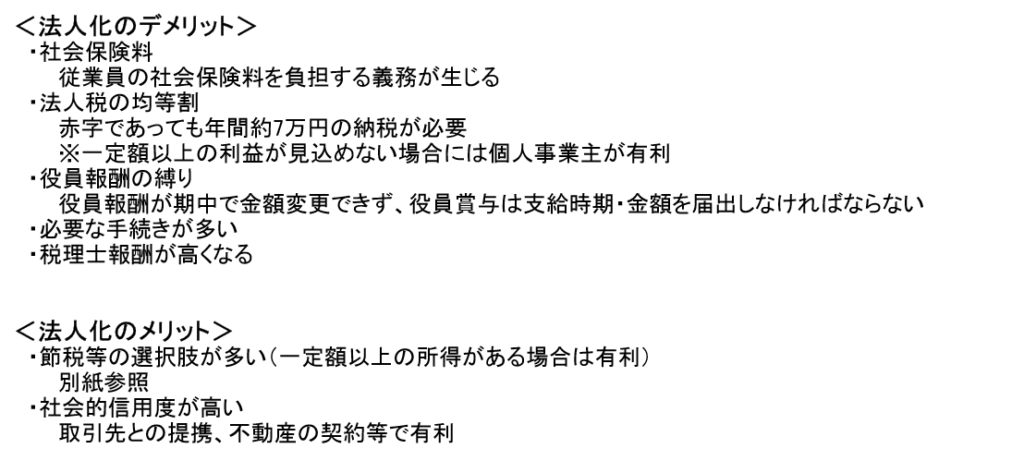

下記、法人化のメリット・デメリットまとめです。

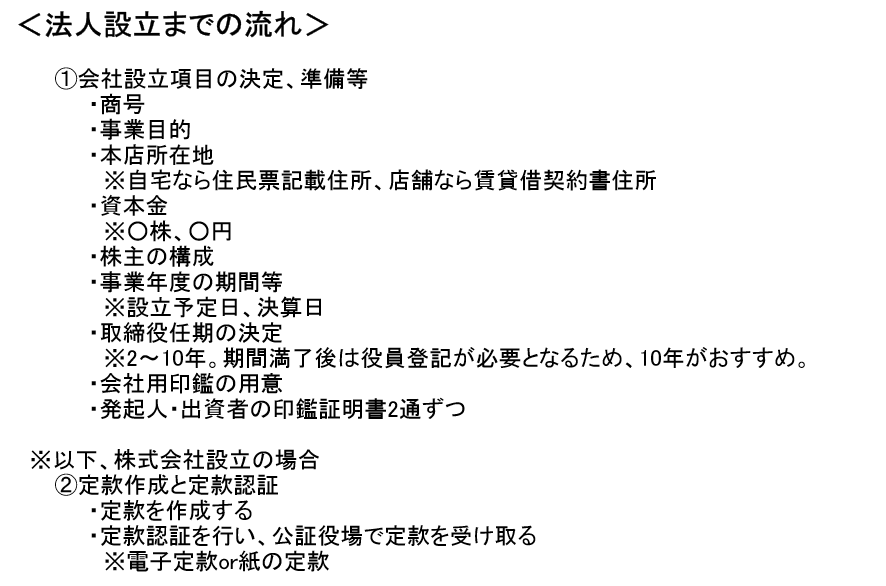

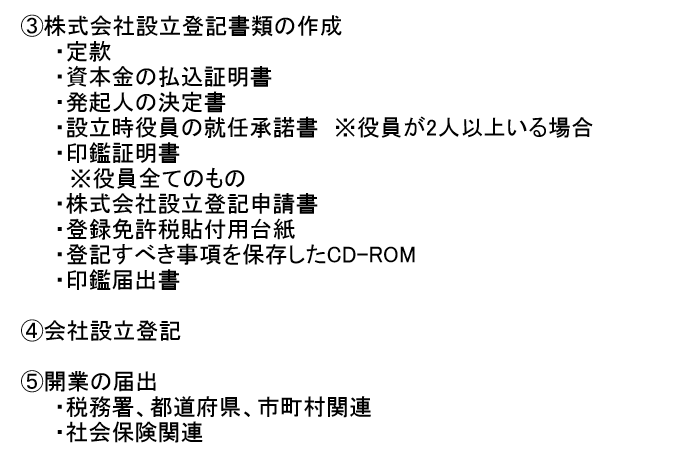

法人設立の流れ

法人を設立する際は、まず定款の作成と認証を行い、それから会社設立登記を行います。下記、定款作成を行う上で最低限決めなければならないこと、必要書類、簡単な流れになります。

会社設立項目の注意点

事業目的は将来実施しそうな取引はもれなく記載するようにしましょう。「その他関連する一切の事業」などと一番下に記載することが多いです。登記する必要があるため、あとで追加記載する際には費用が発生します。

資本金を1000万円以上にすると設立当初から消費税の納税義務者となります。逆に1000万円未満であれば、設立当初は消費税の免税事業者となることができます。また、最初の6か月の課税売上と支払給与額が1000万円を超える場合、そのままですと2期目から消費税の課税事業者となってしまいますが、1期目を7か月に区切れば2期消費税の免税期間をとることができます。消費税法は複雑なので、ピンとこない方は節税等に詳しい税理士に相談する方が無難です。

事業年度の期間も上記消費税の論点が絡みます。また、決算月を3月にすると税理士の繁忙期に決算期が重なるため、人気のある税理士だと顧問になってくれない可能性があります。将来的に社会保険料の削減を考える上でも、決算月を3月にするのは避けた方がいいかもしれません。

取締役任期は最大期間の10年にしたほうがいいです。期間満了時の役員登記には費用が発生し、また期間満了後に登記をしないと数万円から数十万円の過料を払う羽目になるためです。

もちろん自身で設立登記をしてもいいのですが、コストパフォーマンスを考えれば専門家に依頼したほうがいいケースがほとんどです。法人化した後の申告は個人ではやや難易度が高くなり、また消費税の論点が入ってくると、顧問税理士とまではいかなくても、相談できる税理士を見つけておいた方がいいかもしれません。