札幌で事業を営む経営者の皆様、これから「札幌で会社設立」や「札幌で法人成り」をご検討中の皆様、こんにちは。札幌の起業・会社設立に強い関口達也税理士事務所です。

会社を経営していく上で、多くの経営者様が不安に感じられるイベントの一つが「税務調査」です。「うちはまだ規模が小さいから関係ない」「クラウド会計を使ってきちんと申告しているから大丈夫」と思っていても、ある日突然、税務署から調査の事前連絡が来ることは決して珍しくありません。特に、売上が順調に伸びている企業や、個人事業主から法人化して3〜5年が経過した企業は、税務署からターゲットにされやすい傾向にあります。

「札幌の税務調査に強い税理士」として数多くの現場に立ち会ってきた当事務所の経験から言えることは、税務調査で調査官がチェックするポイントや、指摘されやすい項目には「明確な傾向とパターン」があるということです。裏を返せば、そのポイントをあらかじめ把握し、日々の帳簿付けや領収書の管理を正しく行っておくことこそが、最大の税務調査対策となります。

本記事では、札幌・北海道特有のビジネス事情や地域性を交えながら、税務調査で特に指摘されやすい具体的なポイントと、それに対する実践的な防衛策を詳しく解説します。これから「札幌で法人化」をお考えの方や、現在の「札幌での税務顧問」の対応に不安を感じている方は、ぜひ最後までお読みいただき、自社の経理体制のチェックに役立ててください。

札幌国税局管内における税務調査の現状とIT化の影響

北海道全域を管轄する札幌国税局および札幌市内の各税務署(札幌中、札幌北、札幌南、札幌西、札幌東など)では、近年、データ分析を駆使した効率的かつ重点的な税務調査が行われています。特に、コロナ禍を経て経済活動が活発化している業種や、消費税の還付申告を行っている法人、そして近年増加しているインターネットビジネス関連の無申告層に対しては、非常に厳しい目が向けられています。

また、現代の税務調査における最大のトレンドは「経理のIT化・デジタル化」と、それに伴う「税務署側の情報収集能力の向上」です。「札幌のITに強い税理士」である当事務所でも日々痛感していますが、税務署は国税総合管理システム(KSKシステム)などをフル活用し、企業の銀行口座の入出金データや、業界ごとの平均的な原価率・利益率との乖離を事前に徹底的に分析した上で調査にやってきます。さらに、経営者や会社のSNS(InstagramやX、Facebookなど)の発信内容、求人情報なども事前にチェックされているケースが多々あります。

このような時代だからこそ、経営者側も「札幌でクラウド会計」を導入し、透明性が高く、改ざんの余地のないクリーンな経理体制を構築しておくことが強力な防衛策となります。日頃から「札幌でfreee対応の税理士」や「札幌でマネーフォワードに強い税理士」に相談し、ネットバンキングやクレジットカードと連携した正確なデータを作成しておくことで、税務調査官に対して「当社の経理はシステム化されており、意図的な不正が介入する余地はない」という強いアピール(牽制効果)に繋がります。

※そもそも税務調査とはどのような基準で選定され、どのような法人が狙われやすいのか、その舞台裏について詳しく知りたい方はこちらの関連記事をご覧ください。

【関連記事】【税務調査官にヒアリング】税務調査に入られやすい人の特徴

税務調査で徹底的に指摘されやすい4つの重要ポイントと札幌での具体例

ここからは、実際の税務調査において、調査官が必ずスクリーニングを行い、実際に修正申告(追徴課税)の対象となりやすい4つのポイントを、札幌ならではの具体例を交えて解説します。

① 売上の計上漏れと「期ズレ」

売上に関する指摘は、税務調査において最も頻出であり、かつ金額も大きくなりやすい項目です。現金を抜き取るような意図的な「売上除外」は脱税(重加算税の対象)となるため論外ですが、悪意がなくても頻繁に指摘されるのが、売上の計上時期が前後にズレてしまう「期ズレ」です。

税法上の大原則として、売上は「入金があった日」ではなく、「商品を引き渡した日」または「サービスの提供を完了した日(役務提供完了日)」の属する事業年度に計上しなければなりません(発生主義・実現主義)。

【札幌での具体例:建設業や冬期の除雪・排雪業者のケース】

北海道・札幌の冬に欠かせない「除排雪ビジネス」や、冬期の「建設・リフォーム工事」を営む法人を例に挙げます。3月決算の会社が、3月25日までに今シーズン最後の排雪作業を完全に完了させ、顧客への請求書を4月5日に発行、入金が4月20日だったとします。

この場合、実務作業(役務提供)は3月中に完了しているため、この売上は「3月期(今期)」に計上しなければなりません。これを「請求書の発行が4月だから」「入金が4月だから」という理由で翌期の売上にしてしまうと、税務調査で「今期の売上計上漏れ(期ズレ)」として確実に指摘されます。調査官は、決算書前後の「納品書」「検収書」「作業完了報告書」の日付を血眼になってチェックします。

② 個人的な支出(私的経費)の混入

会社の経費として認められるのは、あくまで「事業を運営し、売上をあげるために直接必要だった支出」のみです。経営者や役員のプライベートな生活費が経費に混ざっていないかは、税務調査で最も時間をかけてチェックされるポイントです。

【札幌での具体例:すすきのや大通周辺での飲食代・交際費】

「札幌で効果的な節税」を意識するあまり、領収書さえあれば何でも経費で落とせる勘違いしているケースが見受けられます。例えば、札幌・すすきのの飲食店やバーの領収書、大通周辺での会食費用について、単に「交際費」として処理しているだけでは税務調査を突破できません。

調査官は領収書の裏面や、カレンダー、手帳などと照らし合わせながら、「誰と」「どのようなビジネスの目的で」その店に行ったのかを厳しく追及してきます。もし、週末に家族や友人と行ったプライベートな外食のレシートが混ざっていた場合、それは経費として否認されるだけでなく、経営者個人への「役員賞与(給与)」とみなされます。結果として、会社側では経費(損金)にならないばかりか、経営者個人に多額の所得税・住民税が追徴されるという、非常に重いペナルティが課されることになります。

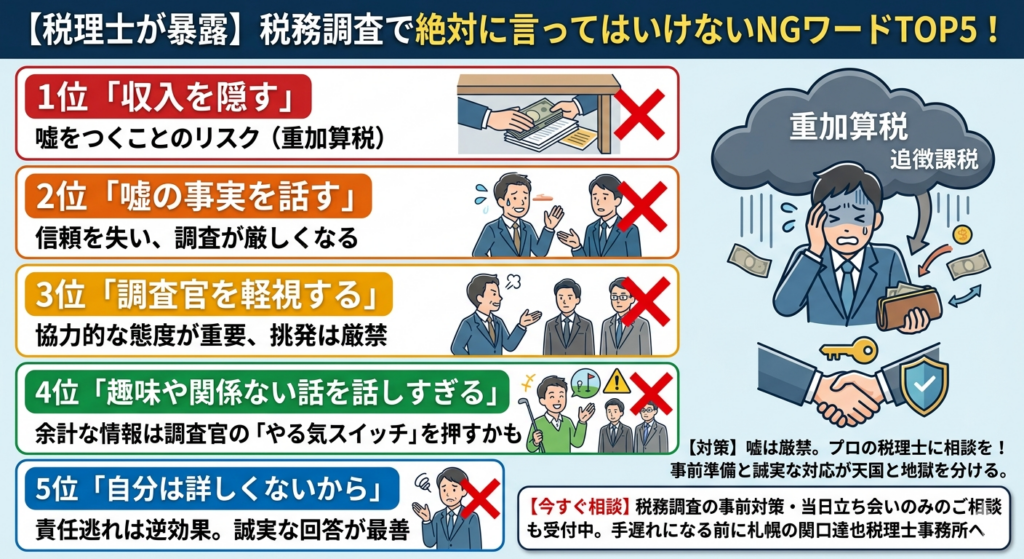

※税務調査当日、調査官の質問に対して焦ってしまい、やってはいけない回答をしてしまう経営者様が後を絶ちません。事前にNGワードを頭に入れておきましょう。

【関連記事】【札幌の税理士が暴露】税務調査で絶対に言ってはいけないNGワードTOP5!突然の連絡に焦らないための完全対策

③ 棚卸資産(在庫)の計上漏れや評価ミス

物販ビジネス(小売・卸売業)や製造業、飲食業などを営んでいる場合、決算日時点に残っている在庫(棚卸資産)の計算は非常に重要です。決算日に残っている在庫は、その期の「経費(売上原価)」にすることはできず、資産として翌期に繰り越さなければなりません。在庫を少なく見積もることは、その期の利益を不当に圧縮すること(利益操作)に繋がるため、調査官は徹底的に調べます。

【札幌での具体例:海産物卸売業や飲食店のケース】

札幌市中央卸売市場などからカニや鮭、いくらなどの高級海産物を仕入れて販売する卸売業や、市内で複数店舗を展開する飲食店などのケースです。決算日に、店舗のバックヤードや、外部に借りている冷凍倉庫、あるいは輸送中のトラックの中にある食材・商品のカウントを怠り、「仕入れた時に全額経費(仕入高)に上がっているからいいだろう」と処理してしまうケースです。

税務調査では、決算日直前直後の仕入請求書と、実際の「棚卸原票(在庫を数えた記録)」が細かく照合されます。カウント漏れが見つかれば、その分だけ利益が増えることになり、法人税の追徴課税が発生します。

④ 外注費と給与の区分(「偽装請負」の厳しいリスク)

近年、特にIT業界、建設業、クリエイティブ業界を中心に、税務署が極めて厳しくチェックしているのが、外部の個人(フリーランスなど)に支払っているお金が「外注費」なのか、それとも実質的には「給与」なのか、という区分問題です。

会社側としては、相手を「外注(業務委託)」として扱えば、消費税の計算において「仕入税額控除」が利用でき、さらに社会保険料の会社負担も発生しないため、財務上のメリットが大きくなります。しかし、税務署側は「実態が雇用であれば給与である」として、これを否認しにきます。

【札幌での具体例:札幌のIT・Web制作会社や建設会社のケース】

例えば、札幌市内のWeb制作会社が、フリーランスのエンジニアやデザイナーと「業務委託契約」を結び、毎月定額の外注費を支払っているとします。しかし、実際の働き方が以下のような実態だった場合、税務調査で「これは外注費ではなく給与である」と一発で認定されるリスクが高まります。

- 勤務時間や勤務場所が会社によって指定されている(毎日札幌のオフィスに出社を義務付けている)

- 日々の業務に対して、会社の社員と全く同じように細かな指揮命令(指示)を出している

- パソコンや必要な有料ソフトなどの道具を、会社がすべて無償で貸与している

- その人が他社の仕事をすることを禁止している(専属状態)

もし外注費が「給与」と認定されてしまうと、過去数年分に遡って「消費税の仕入税額控除の取り消し(消費税の追徴)」+「源泉所得税の徴収漏れ(源泉税の追徴)」+「不納付加算税・延滞税」という、会社が倒産しかねないほどの致命的な追徴課税を課されるリスクがあります。契約書の文言だけでなく、「実態として独立した事業者と言えるか」が問われます。

※税務調査において、税務署の主張が常に正しいとは限りません。理不尽な指摘に対しては、法律の根拠に基づいて毅然と主張を通す必要があります。

【関連記事】税務調査で絶対に譲ってはいけない内容(脱税と申告漏れ、節税の違い)

税務調査をスムーズに乗り切るための「正しい経理」と信頼できる税理士の役割

ここまでご紹介した通り、税務調査で指摘されるポイントの多くは、日頃の経理処理の「詰めのお甘さ」や「知識不足」に起因するものです。税務調査でビクビクしないためには、会社経営の初期段階から正しいルールに基づいた体制を作っておくことが何より重要です。

クラウド会計の導入で、一歩進んだ税務調査対策を

先述の通り、これからの時代は経理のデジタル化が必須です。手書きの帳簿や、エクセルでの自己流の管理は、入力ミスやデータの書き換えを疑われやすく、税務調査官の格好の標的になります。

マネーフォワードやfreeeなどのクラウド会計を導入し、銀行やクレジットカードの明細をダイレクトに同期させることで、取引の「日付」と「金額」の改ざんが不可能になり、帳簿の信頼性が格段にアップします。また、領収書をスマホで撮影してクラウド上に保存しておく「電子帳簿保存法」への対応も、税務調査における大きな安心材料となります。

会社設立・法人成りのタイミングからプロの手を借りる

個人事業主から事業規模が大きくなり、「札幌で法人成り」や新しく「札幌で会社設立」を行う際は、スタートの段階から信頼できる「札幌の税務顧問」をパートナーに選ぶことを強く推奨します。

初期の段階で「外注費の契約書の結び方」や「在庫の数え方のルール」「適切な節税スキームの構築」を正しく設定しておけば、数年後に税務調査が来ても何も恐れることはありません。

例えば、合法的な節税の代表格である「役員社宅の活用」なども、会社が賃貸物件を契約して役員から一定の基準(税法上の計算式)に基づいた家賃を徴収していれば、家賃の大部分を会社の経費(損金)にしながら個人の税金も下げることができます。しかし、この計算や規程づくりを誤っていると、税務調査で「社長への実質的な給与」として否認されてしまいます。プロの正確な知識があって初めて、安全な節税が成立するのです。

※社宅を上手に活用して、税務調査にも耐えうる合法的な節税を行いたい方は、こちらの記事で詳しく解説しています。

【関連記事】社宅活用|税理士@札幌の節税術

まとめ:札幌での税務調査対策・税務顧問のご相談は、関口達也税理士事務所へ

税務調査は、決して「税務署に恐怖し、言われるがままに追徴課税を受け入れる場」ではありません。日頃から法的根拠に基づいた正しい経理を行い、証拠書類を揃えていれば、堂々と自社の正当性を主張することができます。しかし、税法の複雑な解釈の議論や、百戦錬磨の調査官との対等な交渉を、経営者様が単独で行うのは非常に困難であり、精神的な負担も計り知れません。

「札幌の税理士法人・事務所」をお探しなら、ぜひ、起業家・経営者の経営に徹底的に寄り添う関口達也税理士事務所にご相談ください。

当事務所では、経験豊富な税理士本人が100%直接担当(無資格の経験の浅い職員への丸投げは一切なし)するため、日頃の節税提案やクラウド会計による経理効率化はもちろん、万が一の税務調査の際にも、経営者様の「頼れる盾」となって税務署と徹底的に交渉し、不当な課税から会社の大切なキャッシュを守ります。

「税務署から突然、調査の連絡が来て困っている」「現在の顧問税理士の対応が頼りなく、税務調査が不安だ」「これから法人化するので、最初から税務調査に強い経理体制を作りたい」など、どのようなお悩みでも構いません。まずは当事務所の「初回無料相談(対面・Zoom・LINE)」でお気軽にお話をお聞かせください。貴社のビジネスの発展と安心を、全力でサポートさせていただきます。

関連記事まとめ

本記事でご紹介した、税務調査対策、節税、会社設立に関するお役立ち情報の関連記事リンク集です。より深い知識を得るために、ぜひあわせてご一読ください。

- 【税務調査官にヒアリング】税務調査に入られやすい人の特徴

どのような会社が税務調査に選ばれやすいのか、国税局側の選定基準やチェックしているポイントを詳しく解説しています。 - 【札幌の税理士が暴露】税務調査で絶対に言ってはいけないNGワードTOP5!突然の連絡に焦らないための完全対策

実際の税務調査の現場で、経営者がうっかり口にしてしまいがちな、追徴課税を招く危険な言葉と正しい回答例を紹介しています。 - 税務調査で絶対に譲ってはいけない内容(脱税と申告漏れ、節税の違い)

税務署の言いなりにならないために知っておくべき、法律上の権利と、ペナルティ(加算税)の種類の正しい違いについて説明しています。 - 社宅活用|税理士@札幌の節税術

税務調査で否認されない正しい社宅制度の構築方法と、会社・経営者個人の双方に大きなメリットをもたらすキャッシュフロー最大化のノウハウです。 - 会社設立後の各種手続き(開業届等)

札幌で会社を設立・法人成りした後に、税務署や自治体へ提出しなければならない必須の届出書類とその期限について網羅しています。