「役員賞与を使った社会保険料削減スキームが終了した、あるいは使えなくなったという噂を耳にして、このページに辿り着いた経営者様も多いのではないでしょうか?」

結論から申し上げますと、税法および社会保険各法に則った正しい手続きを行っていれば、2026年現在でもこの削減策は「完全に適法」であり、終了していません。今後も有効に活用していただけます。

ただし、ネット上で出回っている「実態の伴わない過度な設定」や「手続きの期日遅れ」がある場合、年金事務所の調査で否認され、多額の追徴金を課されるケースが急増しているのは事実です。また、2024年秋に社会保障審議会で問題視されたという現実もあります。

本記事では、なぜ「終了」と言われるのかの本当の理由と、今からでも安全に年間数十万〜数百万円の社会保険料を削減するための「絶対に守るべき新ルール」を、札幌の税理士がわかりやすく解説します。

ちなみに法人化による大きな節税策として効果的な下記3つの節税策を知らない方は、「節税・社会保険料の削減策等」記事も併せてご参照ください。中小企業の社長であれば、絶対に知っておきたい節税策となります。

- 旅費規程

- 社宅

- 役員賞与を利用した社保削減策

【比較】通常支給と役員賞与活用スキームの違い

まずは小難しいことは抜きにして、適法に運用した場合、通常の役員報酬の支払い方と比べてどれだけ手残りが変わるのか、メリット・デメリットをまとめました。

| 比較項目 | 毎月一律で支払う(従来) | 毎月低額+年1回賞与(削減スキーム) |

|---|---|---|

| 社会保険料の負担 | 標準報酬月額の上限に達するまで高額に負担 | 賞与の上限設定を活かし、大幅に削減可能 |

| 会社・個人の手残り | 毎月一定の保険料が引かれ、残りにくい | 年間で数十万〜数百万円のキャッシュが残る |

| 毎月の私生活費 | 安定しているため計画が立てやすい | 毎月の給与が低くなるため、賞与までの資金計画が必要 |

| 手続きの難易度 | 通常の社会保険手続きのみで簡単 | 議事録作成や税務署・年金事務所への厳格な届出が必要 |

| 適切な税理士のサポート | 不要(どの事務所でも変わらない) | 必須(適法性の担保と期日管理ができるプロが必要) |

当事務所での社会保険料削減の成功事例

2026年現在でも使用できる役員賞与を活用した社会保険料削減策の成功事例も初めにご紹介いたします。

これまで役員報酬を月額100万円(年収1,200万円)で一律支給していましたが、当事務所のアドバイスのもと、月額10万円+事前確定届出給与(賞与)1,080万円に変更。結果、会社負担分と個人負担分を合わせて年間約160万円の社会保険料削減に成功。浮いた資金を新規事業のWeb広告費に投資されました。

ご親族で経営されている法人で役員報酬のバランスを見直し、適法な範囲内で賞与スキームを導入。年間約100万円の削減を達成し、修繕積立金としてのキャッシュを会社に厚く残すことができました。

ネットの情報だけで手続きを進めるのは危険です

現在の御社の役員報酬や決算の状況から、「本当に安全に社会保険料が下がるのか?」「年金事務所に否認されないための適法なボーダーラインはどこか?」を、当事務所がプロの視点から個別に診断いたします。

【既存の顧問税理士に不満をお持ちの方へ】

「今の税理士は社会保険料の削減やクラウド化の具体的な提案を全くしてくれない…」という札幌・近郊の経営者様からのセカンドオピニオン、税理士変更を前提としたご相談も大歓迎です。

【毎月先着5社限定】まずは自社でいくら手残りが増えるかの「無料シミュレーション」

※LINEの場合は友だち追加後、「現在の役員報酬(例:月80万)」をメッセージするだけで、税理士が直接目安をお答えします。

そもそも役員賞与を利用した社保削減スキームとは

■やり方:

・毎月の役員報酬を6万円にする

・年に1度役員賞与を支給する

※社会保険の1事業年度で2回支給

■効果:年収1200万円の場合

・月給100万円:約287万円

・スキーム使用:約125万円

⇒年間161万円の差が出る

※上記は法人・個人の負担額合計

役員賞与を利用した社保削減スキームの概要について。 節税情報を調べている経営者の方であれば、一度は聞いたことがあるかもしれません。 やり方としては、毎月の役員報酬額を少なくする、多くの場合では毎月6万円ですね。

で、それだけだと生活ができないので、年に1度役員賞与としてどかんと支給する、というスキームです。 仮に年収1200万円に設定している経営者の方であれば、毎月の給与は6万円に抑えて、年に一度、差額の1128万円を賞与としてもらう、ということです。 こんな方法で本当に社会保険料を削減できるの、と思うかもしれませんが、めちゃくちゃく削減できます。

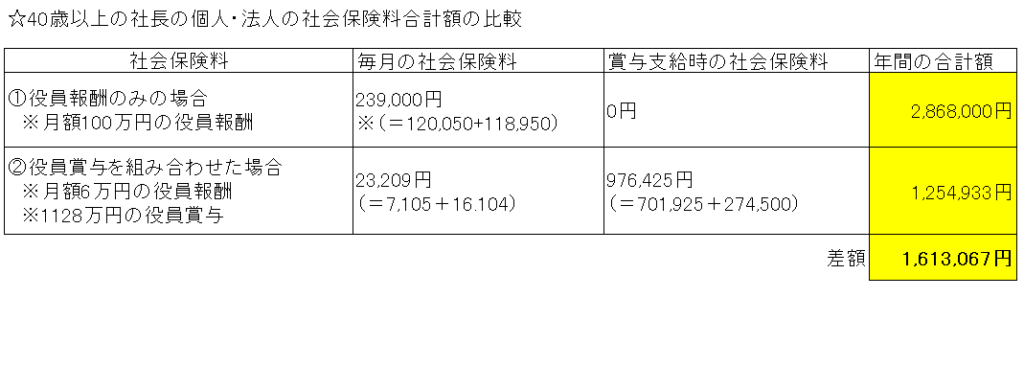

こちらをご覧ください。 4年前に作成したものなので、現在と少し多少保険料率が異なりますが、大勢に影響はありません。 40歳以上の年収1200万円の社長を想定しています。

①が削減策を使わない、毎月100万円の役員報酬を受け取るやり方 ②が削減策を使った、毎月は6万円のみ、役員賞与で年1回1128万円を受け取るやりかたです。 で、黄色部分が1年間の社会保険料負担額です。 1と2の差額はなんと161万円です。

年収は同じにもかかわらず、スキームを使うだけで年間161万円の社会保険料削減ができるということで非常に効果的な節税策となっています。

スキームの仕組みも少しだけ解説させてください。

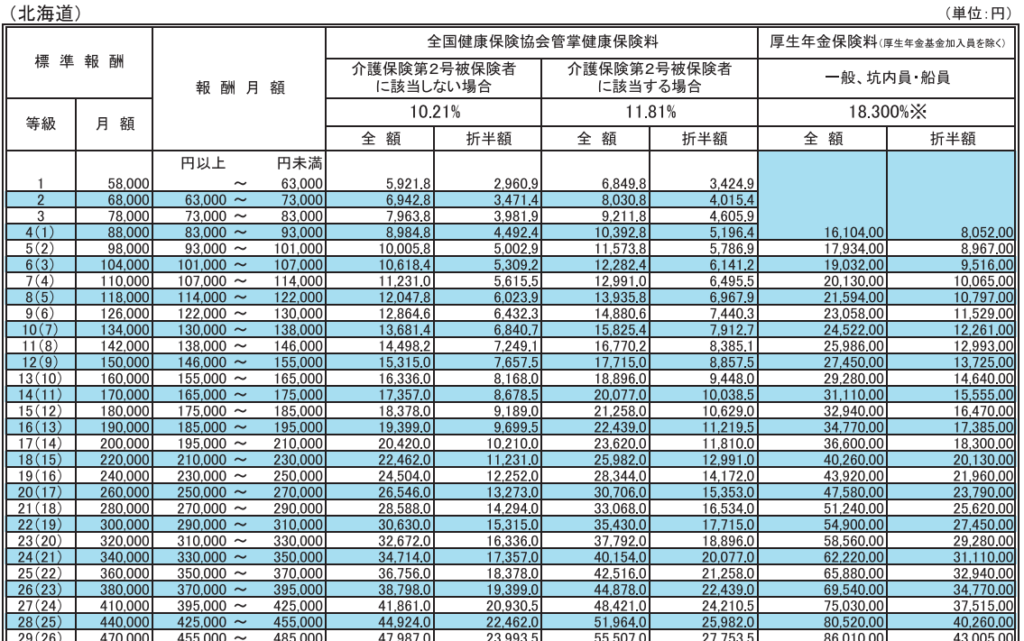

こちらは社会保険料の料率表です。 標準報酬月額に応じて社会保険料が高くなるのですが、特に健康保険料は月給139万円まで保険料がどんどん上がり、毎月の給与の場合は上限額が大きくなっています。

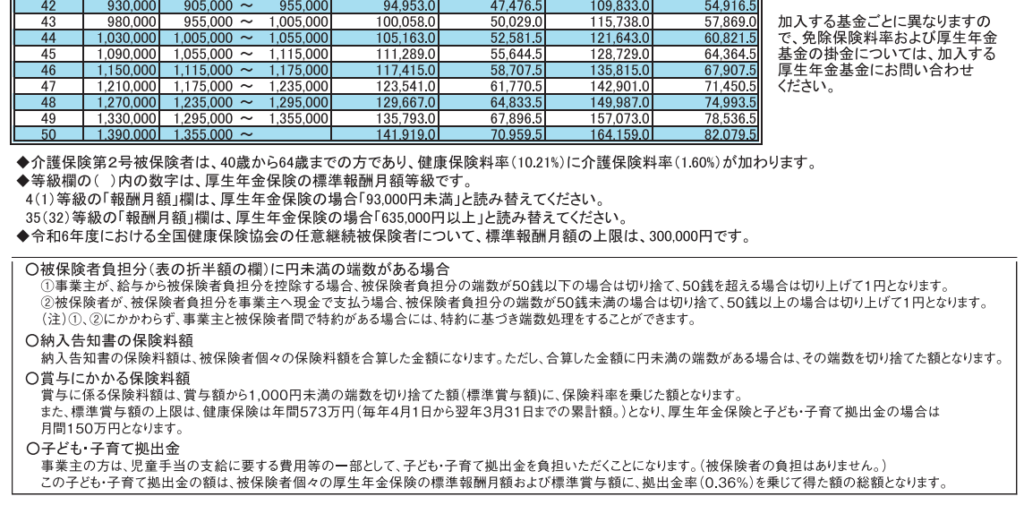

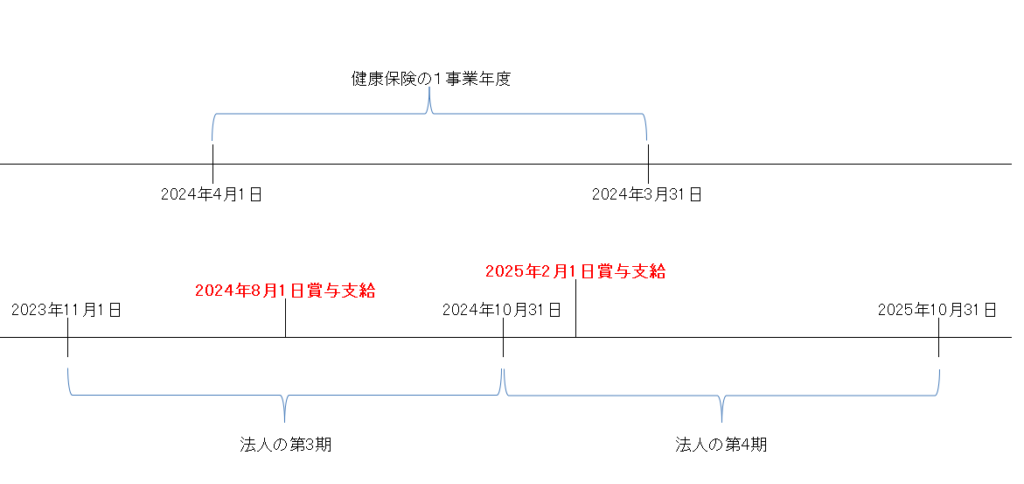

それに対し、こちらをご確認頂ければ分かるのですが、賞与に対する健康保険料の上限額は年間573万円と、月額報酬と比べると低くなっています。 さらに、この賞与の年間というのは、法人の事業年度のことではなく、社会保険上の一年間のことで、毎年4月1日から翌年3月31日までのことです。

なので、こんな感じで工夫をすることができます。 仮に法人の決算が10月の場合、第3期の役員賞与を2024年8月1日に支給し、第4期の役員賞与を2025年2月1日に支給します。 そうすると、社会保険の1事業年度のうちに2期分の役員賞与を支給することができます。 つまり、2期分の役員賞与額のうち、この年間573万円を超えた分に対しては健康保険料がかからない、そんなことができるスキームとなっています。

ちなみに先ほどお見せしたこちらの表は社会保険の1事業年度に1期分の役員賞与を支給した場合のシミュレーションなので、2期分を支給できればスキームによりもっと社保削減ができるということになります。 このように、役員賞与を活用した社保削減策の効果は絶大です。

なぜ「社会保険料削減スキームが終了した」と言われるのか?2つの真相

インターネットやSNS上で「この裏ワザは終了した」と騒がれているのには、明確な理由があります。主に以下の2つのパターンで否認(失敗)する会社が相次いだためです。

① 年金事務所による「実体審査」が厳格化されたため

かつては「書類さえ出しておけば通る」という時代もありましたが、現在は年金事務所の調査が非常に厳しくなっています。特に「毎月の役員報酬を数万円と極端に低くし、年1回の賞与を数千万円にする」といった極端な設定や、勤務実態のない非常勤役員に対してこのスキームを適用した場合、「社会保険料の回避のみを目的とした不当な設定」として、実態を見て否認されるケースが増えています。

② 「事前確定届出給与」の1日遅れも許されない厳格な期日管理

役員賞与で社会保険料を削減するためには、税務署へ「事前確定届出給与に関する届出書」を提出する必要があります。この提出期限は「株主総会から1ヶ月以内」など厳格に定められており、わずか1日でも遅れると、削減どころか税法上の経費(損金)として認められず、法人税が跳ね上がるという大損を被ることになります。この期日管理を甘く見ていた企業が失敗し、「使えないスキームだ」と誤解して発信しているケースが大半です。

2024年秋、社会保障審議会で問題へ

■社保削減策がネット経由で広まった

⇒今回問題視された

■社会保険の最低標準報酬月額の該当者を調査

⇒ほとんどが代表者・役員(小さな会社)

(さらに)高額な賞与支給が目立ち

かつ、その件数が上昇傾向

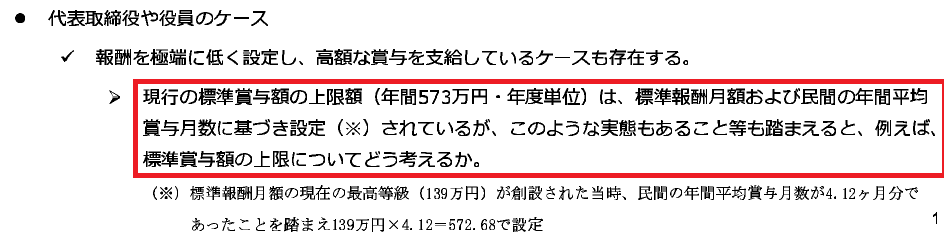

■現行の標準賞与額の上限額の妥当性が問題視

⇒上限額が引き上げられる方向で検討される見込み

前の章でご紹介した社保削減スキーム、税理士業界ではある程度の知名度がありましたが、それ以外の方にはマイナーな策でした。 それがブログやYouTube等の発展に伴い、事業主の方にも浸透し、スキーム利用者が増えてきました。 どの節税スキームもそうなのですが、利用者が増え、目立ってくると封じ込めが入ります。 今回は厚生労働省の社会保障審議会医療保険部で問題視されました。 きっかけは、社会保障審議会による最低標準報酬月額の該当者の調査でした。

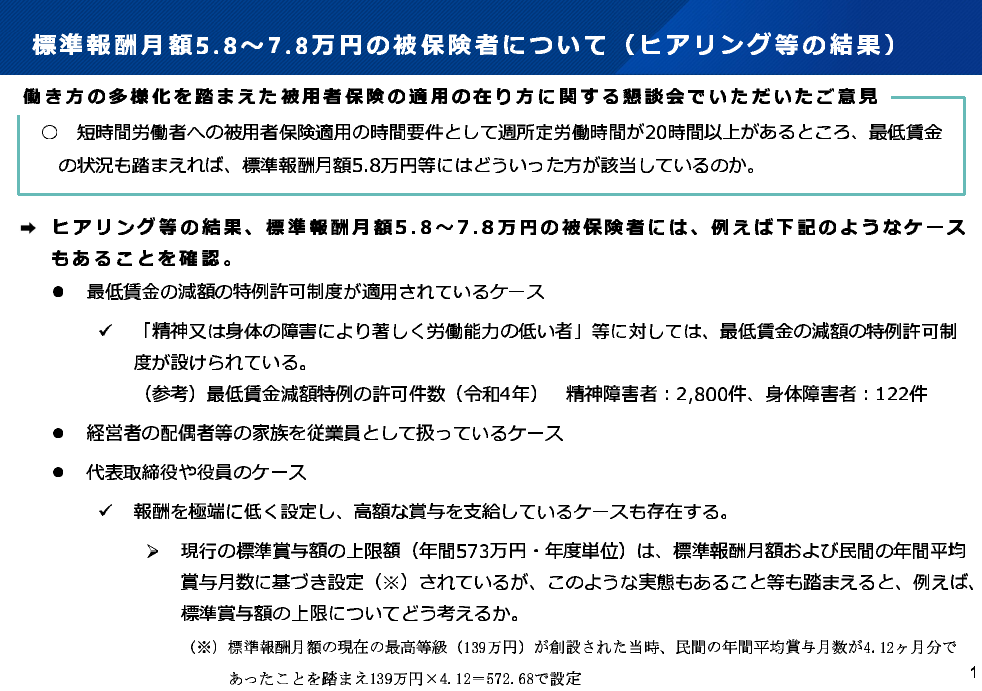

こちらが該当の資料ですが、最低賃金等の条件があるにも関わらず、標準報酬月額5.8万円に該当する社会保険加入者が増えている背景はなんのか、という疑問からです。 確かに、通常社会保険加入のハードルは106万円の壁に該当する方であり、月収で言えば8.8万円です。 それを下回る月収5.8万円でなんで加入者が増えているのか、ということです。

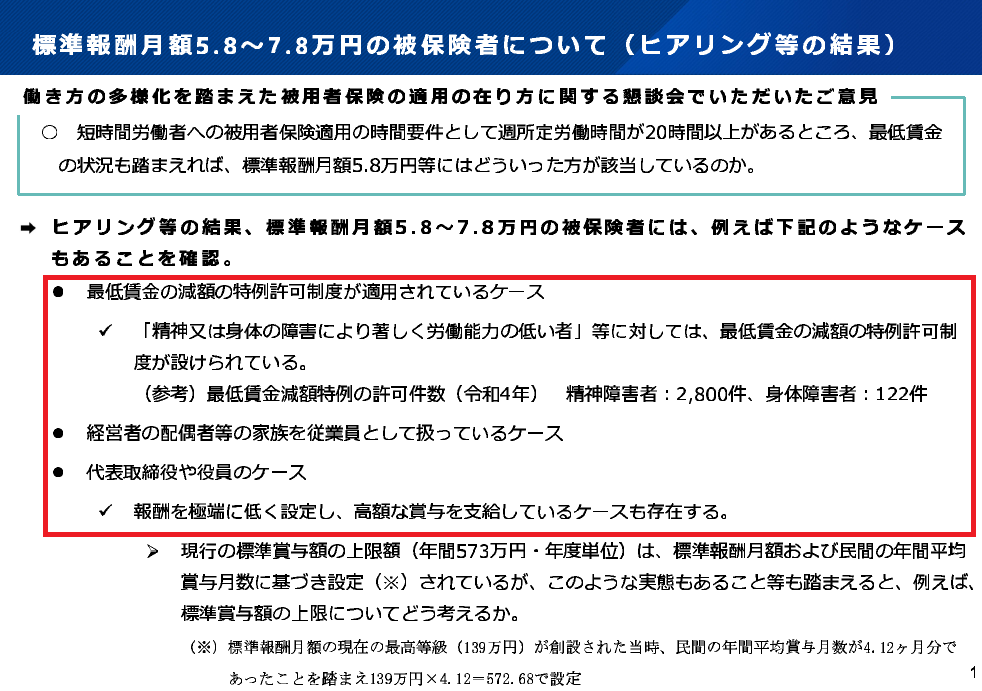

で、社会保障審議会が該当者を調べたところ、こちらの3パターンに分類されました。 1つ目が障害者等で最低賃金の減額特例許可制度が適用されているケース。 ただ、こちらは件数が少ないので増加の要因とは関係ありません。

2つ目は経営者の配偶者等を役員とし、社会保険加入としているケースです。

で、問題視されているのは3つ目で、代表者や役員に月額5.8~7.8万円の役員報酬を発生させているケースです。 ほとんどのケースでは従業員数が少ない小規模法人の役員でした。

さらに、報酬を極端に低く設定し、高額な賞与を支給しているケースも存在する、と正に役員賞与を活用した社保削減策の内容が指摘されています。

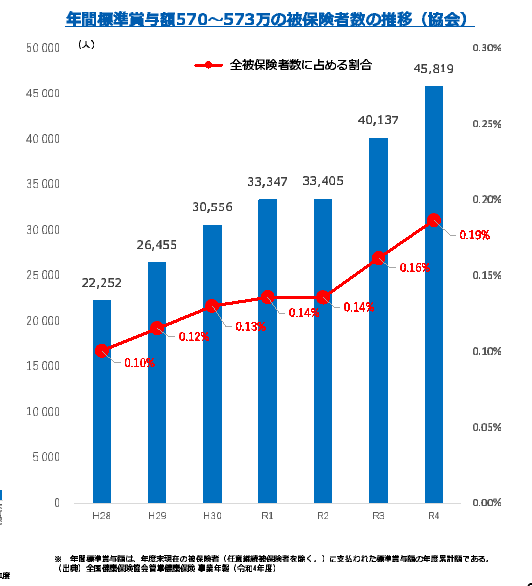

また、こちらの資料によれば、健康保険料の上限額である573万円以上の賞与支給件数が平成28年から年々増加していることも分かります。 正に役員賞与を利用した社保削減スキームが増えていることを意味します。

で、上記の内容を踏まえ、今後審議会は標準賞与額の上限額を引き上げる検討をすることを示唆した、という流れです。ただ、この件については2026年現在時点ではまだ何も決まっていません。よって、役員賞与を活用した社会保険料削減策は2026年6月時点で、問題なく活用できる、というわけです。

創業期から社会保険料の負担を抑え、同時に手厚いキャッシュを確保するトータルな財務設計が軌道に乗せるカギとなります。当事務所の『顧問先様限定・創業融資財務サポート』の詳細はプランページをご覧ください。

役員賞与による社会保険料削減に関するよくある質問(FAQ)

Q1:このスキームは本当に合法ですか?後から年金事務所の調査で否認されませんか?

A1:はい、税法および社会保険各法に則った完全に適法な手続きです。ただし、実態が伴わない過度な支給割合の設定や、手続きの期日遅れ、議事録の不備などがあると、年金事務所の調査で否認されるリスクがあります。当事務所では、過去の調査事例に基づき、安全に認められる範囲内での設計を徹底しています。

Q2:今期の途中からでもこの社会保険料削減対策は導入できます加?

A2:役員報酬の変更タイミングや、事前確定届出給与の提出期限(新事業年度が始まってから一定期間内)に縛りがあるため、基本的には期首(新しい事業年度の始まり)からの計画・導入となります。ただ、やり方によっては期中からでも使用可能なので、お困りの際はご相談ください。

Q3:社長1人のマイクロ法人や、家族だけの経営でも効果はありますか?

A3:はい、社長お一人の会社や、ご家族で経営されている会社こそ最も高い削減効果が得られます。なぜなら、中小企業において「会社が負担する社会保険料」と「個人が負担する社会保険料」は、どちらも実質的に同じ「経営者ご自身のサイフ」から出ているものだからです。両方の負担が同時に浮くため、手残りのキャッシュを増やす実感が最も大きくなります。

ネットの情報だけで手続きを進めるのは危険です

現在の御社の役員報酬や決算の状況から、「本当に安全に社会保険料が下がるのか?」「年金事務所に否認されないための適法なボーダーラインはどこか?」を、当事務所がプロの視点から個別に診断いたします。

【既存の顧問税理士に不満をお持ちの方へ】

「今の税理士は社会保険料の削減やクラウド化の具体的な提案を全くしてくれない…」という札幌・近郊の経営者様からのセカンドオピニオン、税理士変更を前提としたご相談も大歓迎です。

【毎月先着5社限定】まずは自社でいくら手残りが増えるかの「無料シミュレーション」

※LINEの場合は友だち追加後、「現在の役員報酬(例:月80万)」をメッセージするだけで、税理士が直接目安をお答えします。